2018-07-06 ��Դ��

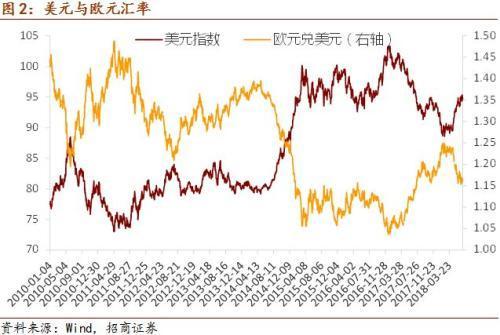

����֤ȯ���л������ʿ�Ŷ� л���� ���� ���Ĺ۵㣺 ��Ԫ������Ҽ��ڻ���3������6.6672�����6��14���ۼƱ�ֵ2749pips���������ֵ2.38����������Ϊ��Ԫָ����ǿ������г���������仯�DZ��ֻ��ʱ�ֵ����Ҫԭ�����ڹ�ȥ�������ж����ʾ��һ���ա��������ϣ�������һ����ѳ��ֱ�ֵ���Ƶ�ʱ���ָ������ڱ�ֵԭ���“����”����г����������ϡ�����һ�㣬�������2������һ��ʼ��ٱ�ֵ�Ǽȳ���ʵ�����ԣ��κ�“****��������ұ�ֵ”�Ľ��Ͷ��Ե��ޱ���ȷ��������һЩ������ʿ��Ϊ��֤����������������“������̸�����˿ɼ����ٻ�Ӧ�䣬����һ��”�ߣ���Ҫ�ش��������⣬һ�ǣ�����Щ������������������أ���2017���°�����2018��4���������ǿ��ʱ���ѵ���Ȼ�����𣿱��磬����ó��ս2�³��Ѿ��������ͣ�Ϊ���Ǹ�ʱ������һ�����ǿ����������“�°�㳡Э��”���������ǿ��˵�������������ǿҲ��“���ߣ��������У�”ʹȻ���������Ҳ��“����”ʹȻ��������ı���к����𣿶��ǣ���Ϊרҵһ�㣬�����Щ�������ؿ���ͬʱ����2017��7����2018��6�³��������Ч���ʣ�ָ���������ӻ��ң��ij������������2����Ч���ʵ������½����й۵���Ϊ֮ǰ��Ч������ǿ������Ϊ������İ���͢�������������Ƕ�̫������ô����ȥ���ܰ���͢��������5.8�����������Ƕ�Ҳ����4.0����Ϊɶ����������Ч���ʲ�ǿ�������µ�2.7���أ� ��������η�������������һ��������أ�����ǿ�����ӻ��Һ�����г����������ؿ�ܣ����ȣ�2018������������һ���ǿ����ת������Ԫָ��Ϊ���������ӻ������ƹ�ϵ���У���Ԫǿ������Ҿ�������֮����Ԫ�����������ǿ�����Ǹ������ʵ���Ȼ״̬��δ�������������ǿ��Ԫ�������迴������ҡ���Σ�����г������ر����ʱ��г����Ŵ�������㹩��仯���Խ�����Ч���ʵı仯��2018��ǰ5���£��й���Ʊ��ծȯ�г����Ŵ�������700����Ԫ�Ĺ����ʱ��������㹩Ӧ������Ч������ǿ����Ҫԭ��������ܣ���Ʊ�г����µ���½��ͨ�������½������������Ӿ�������һ������������ơ���2018��6�¾���������ӳ���871��Ԫ���й�ծȯ�ʲ�����2016��9��������������ģ��ծȯ�г��Ĺ����ʱ������ȶ���������������ƽ��“����”��Ʊ�г����ʵIJ�����������һ��ʲ���֧�š��������г��Ŀֻ������ɺ�ǣ�������������ֵ�пֻţ���ʵ��ֵҲ�пֻš�������Ϊ����Ͷ���ߣ������Լ�һ�����⣬��ʲôԭ��ʹ������7��3�ձ���Ҫ��6.72Ԫȥ��1��Ԫ����ʲôԭ��ʹ�����3��26��6.25Ԫ�Ϳ���1��Ԫ��ʱ�����Ҫ��Ԫ�أ� ����Ϊ������Ҫ���ݣ� �����ʱ������ľ������ء������������й��ʲ��۸���� ��Ԫָ������ά����������̽95�����ؿڵ���δ��Чͻ�ƣ�7��3��������Ԫָ����94.66�����6��22�ս�����ֵ0.1����������ó��Ħ������֮�⣬���ڲ��������¼��Ŷ��г����г�Ŀǰ������������Ԥ�ƽ���7��6����ص�����������˰��أ�����ó�����˽��dz��ڲ��ģ�������������ע6��֮ǰ�Ƿ���������Ϣ������ �й�����г���������������̧����������һ��ʳ�����ֵ����³��ַ�������Ҫ����г�Ԥ���ڴ�������ٶȳ���ǿ�ҵĵ��߱�ֵԤ�ڣ���Ҳ�����жԻ��ʲ������̶ȵ���Ҫ������7��3�������г��ٺ��г��˹�ʤ�ı�̬������һ��ʲ���֧�ţ�Ҳ��ʾ���ڵ�����г�����һ���Ŀֻ�������˳������Ϊ�� ������㹩��ǿ��ָ����ּ������������һ��ʳ��ַ����µ�����ʵ������Ǻϡ����������г�������ʱ��������������ƺ����ڳ����˱ʺ�ת�����ⲿ����������ֵѹ�������������⣬���������Ԫָ��ά����δ�ٽ�һ����ǿ�йأ��������Ͽ�����Բ����ֹۡ� ����½��ͨ�ۼ������ʽ�18.62��Ԫ������һ�۹����У����ܶ�����½��ͨС�������ʽ�3.43��Ԫ����7�����ʼ�����Ҫ���ֽ��ڣ��й�ƽ�����������С��������С������ز��������ģ�����ˮ�ࣩ��ʳƷ���ϣ������ɷݡ���ӹɷݣ��Ȱ�顣 ������ծ�ǹ�����6�·�ծȯ�й����ݣ��������6�·ݹ����������ծȯ871��Ԫ���������ֹ�ծ793��Ԫ������ʷ�¸ߡ� 7��3������һ�������6.6672,3������ڰ��밶�г��������ڵ�����Ϥ���ջء�Ŀǰ����һ��������6��22���������Ա�ֵ1708pips�����ӻ���Զ���г�������������ƺ�Ŀǰ�۸�δ��ʾ����ǰ�г�Ԥ�ڡ�Ԥ����Ԫָ��δ��һ��ʱ���ڻ�����ֵ�ռ䣬��㹩�貨������Ҳ���Ӵ����������һ��ʶ��Ծ���δ���IJ�ȷ���ԡ�