2023-01-11 来源:

产业互联网大视野消息 产业互联网大视野结合公开资料和自身信源统计,2022年产业互联网领域相关企业的投融资事件共有88起,融资总金额为132.59亿元。其中,上半年完成57起,融资金额81.02亿元;下半年完成下半年30起,融资金额51.57亿元。

疫情反复、资本寒冬叠加宏观经济下行的大坏境,导致今年产业互联网创投市场不容乐观,同比去年产业互联网领域投融资,2022年数量与金额都出现了断崖式下滑。

但抛开大环境,在过去的半年里,从细分领域来看,又有些许不一样的利好趋势。如早期投资占比依旧较多,资本持续看好产业数字化发展。大额融资频繁,据统计,今年共有34家企业完成了亿元及以上大额融资,在资本寒冬,资本向头部平台汇聚的趋势愈发明显。如纺织赛道独角兽致景科技(百布)完成数亿美元E1轮融资,物流科技独角兽G7获2亿美元战略融资,工业品头部平台锐锢商城完成1.5亿美元E轮,成为这个冬天产业互联网投融资的亮点。

在投融资轮次分布方面,2022年上半年早期项目较多,其中种子轮/天使轮有12起,A轮阶段(包含Pre-A轮、A轮、A+轮)有34起,两者合计46起,约占总投融资事件数量的53%。成长期有23起(包含B轮、C轮),其中B轮阶段有18起,C轮阶段5起,两者约占总数量的26%,中后期项目(包含D轮、E轮、F轮)偏少,共9起,约占总数量的10%,另外,今年还有7起战略融资,这也表明了资方越来越重视和企业建立长期的战略合作伙伴关系。

从获投项目数量来看,早期项目占有绝对优势,这是由于中国产业数字化升级还处在非常早期的阶段,产业互联网优秀创业项目依然是投资机构关注的重点领域。此外,由于募资和退出难,VC的投资节奏在放缓,金额也在缩减,反而促进了早期投资的繁荣,包括高瓴、红杉等一线机构集体布局早期投资。

另外,再来看每个阶段项目的平均融资金额,其中,种子轮/天使轮12个项目融资金额为1.63亿元,A轮阶段34个项目总融资金额为22.12亿元,B轮阶段18个项目总融资金额为20.7亿元,C轮阶段5个项目总融资金额为8.57亿元,D轮阶段4个项目总融资金额为8.61亿元,E轮阶段4个项目总融资金额为37.17亿元。F轮阶段1个项目总融资金额为3亿元。整体来看,融资轮次越靠后,单个项目平均融资金额越大。这也表明今年投资方更倾向于加码优质头部项目,资金集中向头部项目涌入。

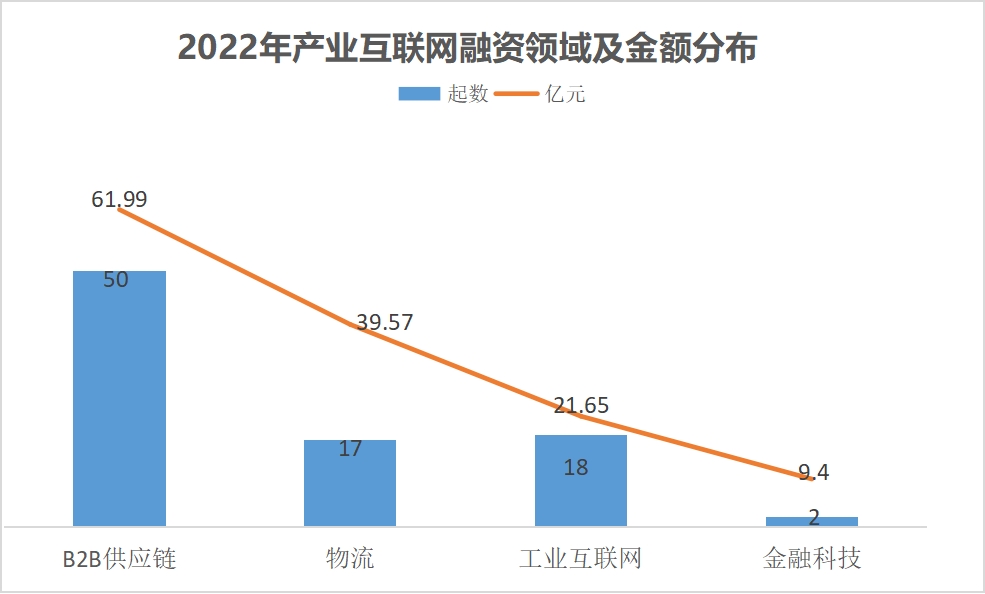

那么,2022年产业互联网哪个领域融资项目最多,哪个赛道最吸金?

首先来看B2B供应链领域,共发生50起投融资事件,获投金额近62亿元,其中获投项目较多的赛道包括:

工业品领域10家企业获投,获投总金额为18.22亿元,包括锐锢商城完成的1.5亿美元E轮融资,为今年工业品领域金额最大的一笔融资。此外,爱安特、盖盟达集团MyMRO、工品一号、易买工品等企业也完成了过亿元级别的新一轮融资。

大农业领域有9家企业获投,获投金额12.28亿元。包括农村电商电商汇通达,蛋品供应链快弹科技、蛋智慧、晶链通,食材领域的麦金地、冻品码头、微团餐等。

汽车及汽配领域有6家企业获投, 其中二手车供应链企业汽车街在今年完成数千万美金B轮融资。汽配领域有5家,包括开思、油滴、集群车宝、源车件、车配宝等企业。

整体来看,今年B2B供应链方向在一级市场融资相对偏弱,但市场规模大、数字化改造空间大的赛道仍被看好,能运用数字化改造为整个行业降本增效、赋能供需两端的平台仍获资本青睐。

此外,物流领域有17家企业完成39.57亿元融资,包括G7完成的2亿美元战略融资,中储智运完成的7.61亿元D轮融资。工业互联网领域有18家企业共计完成 21.65亿元融资。金融科技领域有2家企业完成9.4亿元融资。

从地域分布的角度看,北京、上海、深圳三地已经成为今年中国产业互联网的资本汇聚地,投融资数量均超过了10起。如果从城市群的角度看,长三角长期保持了投资重心的领跑地位,除了上海外,杭州、南京、宁波、苏州等城市也有不断有项目获投资。