2017-09-18 11:09:45 来源:

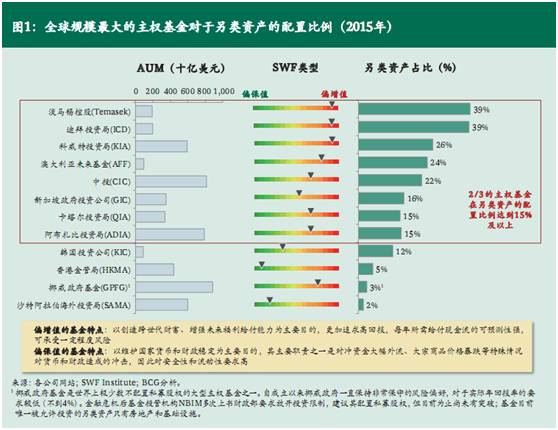

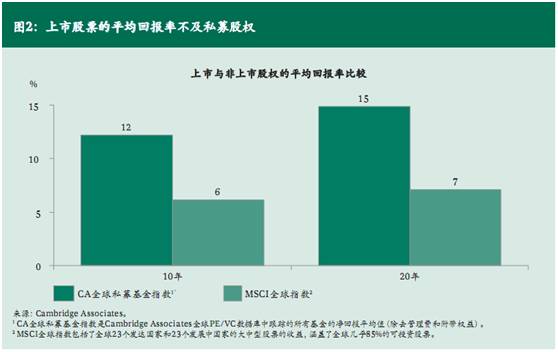

今天继续为大家带来《全球格局的演变》系列连载报告。本章为大家带来另类资产与长期投资的崛起——大型投资机构的战略选择的分析。要看就看最有深度的“干货”!感谢大家的支持,敬请关注。 | 另类资产与长期投资的崛起——大型投资机构的战略选择 作者:刘月、孙蔚、黄瑞宇、邓俊豪、吴新艺 来源:波士顿咨询公司(BCG) 近年来,全球主权基金、养老金基金在“低增长、多动荡”环境下,越来越难实现稳定、良好的投资回报。BCG研究发现,随着股票、债券公开市场的不确定性加剧,领先国际同业的主流策略呈现从公开市场向回报更高的另类资产(私募基金、房地产、基础设施等)转移的趋势,同时愈发注重长期投资,籍此熨平短期波动,并通过加强投后管理,积极创造价值,而不只是“听天由命”。 具体来看,近年来主流投资策略呈现三大趋势:第一,增加另类资产配比,以应对低利率对回报的冲击。偏增值型机构投资者对另类资产的配置比例不断上升,目前在15-40%,2011年到2016年间,主权财富基金对私募股权这一单项另类资产的平均配置金额增长了约70%。第二,更加重视长期投资,挖掘差异化投资机会。长期投资可跨越经济周期,熨平短期波动,具体做法包括增加配置天然期限较长的资产(如基础设施等);拉长投资标的持有期限(如凯雷、黑石等均尝试设立20年期的长期私募基金)。第三,注重加强投后管理,促进基本面价值提升。上世纪80年代,私募股权投资的高回报主要靠高杠杆及倍数套利,投后管理增值对回报的贡献占比不到20%,但这一比例在过去30年不断提升,目前已达50%。另一方面,即便业绩较好的私募基金,其损失率(loss rate,即回报倍数低于1倍的项目比例)也在30%左右,因此项目投后出现问题时化解危局的能力至关重要。 无论是从公开转向另类,从短期转向长期,还是从关注投中到更关注投后,这些转型的实施对于大型投资机构而言是一项系统工程,需要投资理念、公司治理、绩效评估和激励机制的配套支持。BCG对中国主权基金、社保基金和部分保险资金等大型机构提出了三种现实路径选择:一是“自力更生”,完全靠自身招兵买马。这种方式成本和难度相对较高,需要机构足够市场化。二是“甩手掌柜”,完全依靠对外委托投资。该方式简单直接,但专注于10年以上投资期的优质资管机构在国内为数不多。三是“合作借力”,属前两种的折中,可进一步细分为两类:一是仍以委托外部投资为主,但通过跟投加强对交易的掌控力;另一类是与国际上投资经验丰富的大型机构共组合资公司,不仅公司形式本身可突破基金的期限限制,且通过资本上更紧密的合作,中国机构可提升学习速度,而对纯国有背景机构而言,与外资进行股东层面的合作,还有助于摆脱体制束缚,引入更市场化的运作机制。 1、引言 2008年的金融危机对全球经济和资本市场产生了深远的影响。危机过后的数年中,多轮宽松政策和发达国家经济复苏的疲软导致全球资金竞争激烈、投资回报不断承压,即使美国实行“川普新政”,投资者亦清晰地认识到,未来相当长的时间内,投资环境将维持“低增长、多动荡”的新常态。 本文意在通过分析国际领先同业近年来的投资趋势和管理实践,对新常态下中国大型机构投资者的策略及实施提供借鉴。需特别说明的是,本文所研究的“大型机构投资者”指的是金融资产的最终持有者(Assets Owner)而非受托管理方(Assets Manager),这些位于投资价值链最上游的机构投资者主要包括央行资金、主权基金、社保/养老基金、保险资金、捐赠基金等。 2、国际大型机构投资者的策略趋势 由于负债端的资金来源和性质不尽相同,各类机构投资者的流动性要求、风险回报偏好和对应的投资策略也存在差异。但从整体来看,全球市场在过去五年体现出三个显著的趋势:一是“另类资产”持续加强;二是“长期投资”回归和升温;三是对“投后管理”愈发注重。 2.1、趋势一:广泛增加另类资产配比,以应对低利率对回报率的冲击 广义的另类投资主要指传统的公开市场证券之外的投资,基础资产标的包括非上市公司股权、房地产、基础设施和自然资源等。 金融危机之前,另类投资还只是少数先驱投资者的“秘密武器”。例如全球第二大捐赠基金耶鲁基金,早在90年代就将资金的半数以上配置在私募股权、房地产、木材、石油等另类资产中。彼时,除了私募股权以外,许多另类资产类型在大型机构投资者处尚乏人问津。广泛投资另类的策略使得耶鲁基金在金融危机前的十年中创造了近20%年均回报的辉煌业绩。 金融危机之后,随着利率持续下行、公开市场收益走低,大型机构投资者纷纷转向非公开市场寻求回报突破,对另类的配置比例呈现广泛加强的趋势。公开市场震荡加剧对大型机构投资者的业绩影响十分明显,去年多家主权基金和养老金基金业绩均因此而下滑。为了获得更加稳定、良好的回报,不少机构提高了另类投资的比例。根据BCG与花旗近期的一项联合研究,过去五年中,机构资金新增投资几乎一半都流入了另类资产。其中,部分机构的另类投资占其整体组合的比例实现了突飞猛进的增长。如耶鲁基金的另类资产配置比例已从过去仅30%增加到现在的53%(其中私募基金和风险投资占33%),创造了过去10年年化回报10%的稳健业绩,去年回报亦高达11.5%。再比如,管理两千多亿美元资产的加拿大公共养老金(CPPIB)的另类投资占比,从2005年的4.3%增加至2016年的47.6%,十年之内另类配置增长比例高达10倍。甚至连最偏向二级市场投资、曾100%将资产配置在公开市场的挪威政府养老基金(NGPFG),也从2010年开始进行针对房地产的另类投资,并将目标配置比例设置为5%。根据Preqin的一项统计,主权财富基金在私募股权这一单项另类资产的平均配置金额在2011年到2016年间增长了约70%。 目前,另类资产俨然成为了主流的资产配置策略中必不可少的组成部分。以主权基金为例,全球规模最大的十余家主权基金[1],无一例外均在另类资产有所布局(参阅图1)。相对而言,若基金类型偏保值,即更多以维护货币稳定和保障财政收支稳定为主要目的,则其对流动性和安全性的要求就较高,在资产配置中另类的占比就较低。反之,若基金的性质更偏增值,即一般以创造跨时代财富、增强未来福利给付能力或提升外储盈余的回报为主要目的,则其对风险的承受能力也更强,相应地在其资产配置中另类的占比就更高。从2015年的数据来看,规模排名领先的大型主权基金中约有三分之二在另类资产的配置比例达到15%及以上。我们预期这一比例在未来还会继续提升。例如,中投虽然目前只有22%的资产配置在另类中,但其多次公开表示,未来这一比例或将达到50%。 另类资产之所以受到青睐,是因为其能提供有别于传统公开市场资产的回报和风险特征,因此增加另类的配比,能改善整体投资组合的收益水平并增强回报的稳定性。 以私募股权基金为例,图2~图4的几组数据比较了私募股权投资与上市股票投资的差异。 首先,长期来看私募股权能产生更为优异的平均回报。如图2所示,根据Cambridge Associates的统计,全球私募股权基金指数的十年期和二十年期平均回报达到12%和15%,但是同期的全球主要股票指数回报仅为6%和7%,前者几乎为后者的二倍。 其次,私募股权在市场发生极端波动时受到的冲击相对更小、价值损失更少。如图3,针对几个全球最大的机构投资者的投资组合的分析显示,其私募股权投资组合在金融危机时所遭遇的价值下滑幅度仅为公开市场股票的60%。 第三,私募股权与二级市场的表现及经济周期的相关系数为负。如图4,私募股权相对于二级市场的超额回报在经济萧条的时候最为显著,而在经济高速发展的时候,私募股权的表现反而不及二级市场。 以上三组数据共同表明,越是面对波动大、低增长的环境,投资者越应考虑将更多的比例配置在私募股权等另类资产之中。 此外,私募股权基金还具有以下三个优点:一是其市场化机制,能网聚投资界精英,特别是跟投制度(管理人跟投1-5%)绑定了投资人和管理人利益,形成极为有效的激励和约束;二是其深厚的社会资本,包括多年积累下来的投资经验、关系网络、业界影响力等;三是其管理价值,有专业团队开展投后管理。 除私募股权外,另类资产中的房地产、基础设施、自然资源等实体资产,也能提供具有吸引力的回报,且整体回报构成中还包含非常稳定的现金回报。根据MSCI的IPD房地产指数[2]和Preqin基础设施投资指数[3],全球房地产过去5年、10年的平均年回报率为9.2%和6.4%,全球基础设施过去5年、7年的平均年回报率为10.3%和6.7%。房地产和基础设施资产对于投资组合的最大贡献并不在于投资回报率,实际上其回报率水平往往不及私募股权优越,但是这些实体资产能在较长期间内产生高度稳定、可持续的现金流,还具备保值性高、抗通胀能力强的特点。如图5所示,虽然全球房地产投资的总回报逐年波动,但是其现金回报部分却一直十分稳定,维持在约5%左右,即使遭遇金融危机也几乎未对现金回报部分产生实质影响。因此,对于那些追求稳定收益且有最低现金回报要求的机构资金,这类实体资产无疑是资产配置的优选。