2024-03-11 来源:

一、 大宗商品涉及行业对国民经济影响重大

大宗商品主要包含黑色金属、有色金属、建筑材料、能化和农产品五个主要板块,2023年这五个板块所涉行业的工业企业营收总和约占GDP的50%,表明大宗商品对国民经济影响重大。

而在2024年《政府工作报告》中,中央政府将2024年GDP增速目标确定为5%左右,与2023年目标相同。虽然2024年经济增速目标和2023年相同,但面临的基数不同——2022年我国在新冠疫情的影响下经济增速仅3%,2023年经济秩序逐渐恢复正常,实现了5.2%的增长。因此2024年经济目标仍然维持在5%左右,体现出中央政府稳增长的信心和决心。而大宗商品对国民经济影响显著,若要保证5%的增长,需要大宗商品相关的产业链保持稳健,并有一定活力。

二、 2024年重点工作利好大宗商品稳健运行

大宗商品和国民经济息息相关,通过对《政府工作报告》的2024年重点工作任务的解读,可以发现2024年的政策在8个方面有利于大宗商品的稳健运行。

1. 确保国内消费有效增长。2024年,扩大内需是重点任务之一,要培育壮大新型消费、稳定和扩大传统消费、优化消费环境。重点提振智能网联新能源汽车、电子产品等大宗消费,推动养老、育幼、家政等服务扩容提质。终端消费的增长能有效抬升大宗商品需求,稳定市场。

2. 稳住外贸基本盘。报告提到,要继续扩大高水平对外开放,促进互利共赢。出口方面,明确加强进出口信贷和出口信保支持,优化跨境结算、汇率风险管理等服务,支持企业开拓多元化市场。外需对于大宗商品而言也是非常重要的部分,虽然面临不断增加的贸易壁垒,但将持续寻求新的贸易增长点以保住外贸基本盘,有利于稳定大宗商品需求。

3. 积极扩大有效投资。2024年要继续发挥好政府投资的带动放大效应,重点支持科技创新、新型基础设施、节能减排降碳,还要推动各类生产设备、服务设备更新和技术改造。中央预算内投资拟安排7000亿元,基础设施和制造业投资将得到重点支持。同时着力稳定和扩大民间投资,落实和完善支持政策,实施政府和社会资本合作新机制,鼓励民间资本参与重大项目建设。基建和制造业有效投资的扩大同样有利于提振大宗商品的需求。

4. 给予相关行业较为充分的资金支持。2024年拟安排地方政府专项债券3.9万亿元、比上年增加1000亿元,并将从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。根据过往新增专项债和超长期特别国债的用途来看,多数投向基建投资、稳定金融系统等方面,预计2024年在基建和金融系统上的资金支持较为充足。针对房地产,提出对不同所有制房地产企业合理融资需求要一视同仁给予支持,2024年房地产企业的资金情况或将略有好转,有利于房地产行业的稳定。地产趋向稳定、基建继续增长,将有利于大宗商品的消费。

5. 慎重出台限制性政策。在施政风格方面,报告重点强调要多出有利于稳预期、稳增长、稳就业的政策,谨慎出台收缩性抑制性举措,清理和废止有悖于高质量发展的政策规定。这意味着限产、出口管制等方面的政策出台概率较小,有利于大宗商品生产规模的有效释放。

6. 进一步打通国内大市场流通。报告继续强调加快全国统一大市场建设,要求制定全国统一大市场建设标准指引,着力推动产权保护、市场准入、公平竞争、社会信用等方面制度规则统一,深化要素市场化配置综合改革试点。这将有利于国内市场配置效率的提升,打通市场流通壁垒,降低要素配置成本。

7. 保障能源供应安全。在能源使用上仍然坚持推进绿色低碳发展理念,要求积极稳妥推进碳达峰碳中和。但与此同时,仍要继续发挥煤炭、煤电的兜底作用,确保经济社会发展用能需求。传统能源供应将继续得到保障,有利于大宗商品的稳定生产。

8. 防范系统性风险。报告指出2024年将标本兼治化解房地产、地方债务、中小金融机构等风险,牢牢守住不发生系统性风险的底线。尤其是地方债务风险,提出将进一步落实一揽子化债方案,妥善化解存量债务风险、严防新增债务风险。各类风险若能得到有效控制,将有利于稳住大宗商品市场预期,为各行业高质量发展保驾护航。

纵观以上不难发现,政府工作报告的重点任务落实将有利于大宗商品需求抬升、生产力有效释放、企业效率提高,并有利于整体市场环境改善。

三、 2024年大宗商品趋稳运行,预计对实现经济目标贡献提升

2023年五大板块所涉行业的工业企业营收总和同比下降4.9%(非不变价),究其原因,主要是价格拖累。2023年,主要大宗商品的价格下跌明显,普钢价格指数、原油国际市场价和水泥价格指数同比下跌超过10%。

实际上,2023年的增长主要是由下游消费品的生产贡献的,汽车、家电、电气机械等的生产都实现了较好的增长。然而进入2024年,下游消费品的生产预计在高基数影响下增速下降,因此5%的经济增速目标或将需要中上游行业——即更靠近大宗商品的生产端来提供一定支撑。

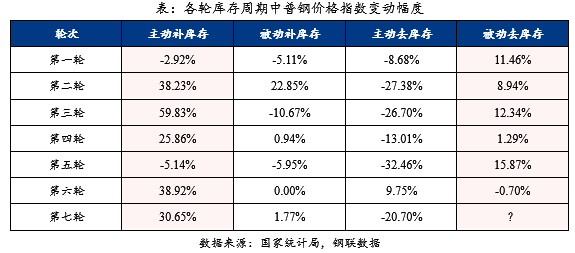

根据中国工业库存周期来看,当前处于被动去库阶段,而预计2024年二季度或将进入主动补库阶段。根据历史数据来看,在被动去库和主动补库阶段,大宗商品的价格一般易涨难跌,从钢价表现可见一斑——在过去6轮库存周期中的被动去库和主动补库阶段,钢价多数时候实现上涨。

而其他大宗商品的品种价格也实际上呈现出相近的趋势,如下图,在过去三次从被动去库向主动补库切换的过程中,大部分大宗商品的价格趋稳或者上涨,较少有下跌趋势。因此预计2024年主要大宗商品的价格能够有一定的企稳迹象,延续2023年大幅跌势的概率不高。

数据来源:国家统计局、钢联数据

价格有保障的前提下,前文已经提到,2024年工业限产政策出台概率不高,生产力能够有效释放。量价企稳的情况下,大宗商品的产值预计能够在2024年趋稳运行。经测算,2023年大宗商品所涉行业工业产值同比下降约3.3万亿元,占2023年GDP总量的2.6%。若2024年这些行业产值实现持平,意味着少减3.3万亿元,对国民经济实现正向贡献。

2024年在政策保障和工业运行周期的共同作用下,大宗商品整体趋稳运行,具体表现为,需求有一定增长空间、生产维持稳定、价格底部支撑加强,产值预计能够维持稳定,从而对5%的经济增长目标的实现有效赋能。