2026-01-05 来源:

今年中央经济工作会议在“新的认识和体会”部分,将挖掘经济潜能置于五个“必须”的首位,并系统强调政策支持与改革创新协同推进,统筹激发活力与规范秩序,推动投资于物与投资于人相互促进,同时通过提升内生能力增强应对外部变化的韧性。这一部署立足经济转型的关键阶段,着眼于如何抬升中长期可持续增长的上限。

随着外部环境不确定性上升、国内供需结构持续优化、重点领域风险处置稳步推进,经济潜能的释放正更多依托结构性修复与制度性增效。沿着这一逻辑,可以从三个层面展开:潜能体现在哪里、潜能具有多大空间、潜能如何转化为现实增长。总体来看,这一框架可以概括为三条同向发力的路径。在需求侧,通过修复预期增强消费的确定性;在供给侧,通过效率提升把服务业升级与技术扩散转化为生产率红利;在制度侧,通过统一规则、降低摩擦、改善回报,引导资源配置持续流向有效产出。在此基础上,投资于人有助于降低家庭部门的尾部风险并释放需求弹性,投资于物有助于推动创新由投入走向扩散,全国统一大市场建设与规范竞争秩序则有助于提高回报的可预期性并激发投资活力。经济潜能的核心,正是在预期、效率与制度三者的交汇与共振之中。既可以从居民储蓄向消费转化中看到当期增量空间,也可以从结构性改革对消费与生产的持续抬升中看到更深远的效率增量空间。最终,政策通过确立方向、底线与确定性夯实发展基础,市场通过创新、扩散与竞争机制放大效率优势,共同推动经济潜能的充分释放。

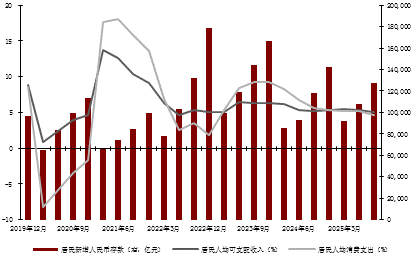

中国经济潜能,体现于需求预期的稳定修复、供给效率的系统提升、创新能力的扩散外溢以及制度环境回报率的持续改善。首先,需求潜能蕴含于消费的确定性之中。最直观的两组数据是,2025年前三季度全国居民人均可支配收入为32509元,人均消费支出为21575元,名义增速分别为5.1%与4.6%。与此同时,央行数据显示,2025年前三季度住户存款增加12.7万亿元。两组数据共同指向同一个事实,需求尤其是消费并不只由当期收入决定,更取决于对未来收入与支出路径的判断。居民会在跨期约束下平滑消费,这与永久收入假说和生命周期假说的基本逻辑一致。当未来收入预期更稳定、尾部风险更可控、信用与保障体系更完善时,预防性储蓄动机会减弱,边际消费倾向随之抬升。住户存款的显著增长,反映出家庭部门通过储蓄增强财务韧性。此次会议将坚持内需主导置于重点任务之首,并提出提振消费专项行动、城乡居民增收计划、清理不合理限制、释放服务消费潜力等安排。这些部署的核心在于增强长期支出的可计划性,使居民更有能力把未来支出纳入当下预算安排,需求潜能也因此首先体现在预期的修复之中。

图1:居民收入、支出与储蓄的趋势变化

资料来源:Wind,工银国际整理(居民人均可支配收入、居民人均消费支出为累计名义同比增速)

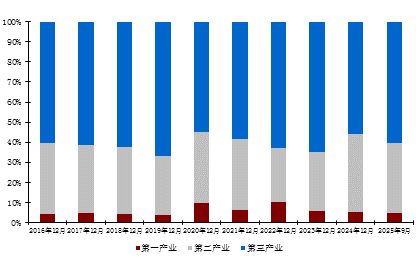

其次,供给潜能体现在把服务业效率转化成生产率提升。2025年三季度第三产业对经济增长贡献率达到60.7%,意味着经济增长的主力已经转向服务业。服务业效率一旦出现质变,对全要素生产率的贡献有望强于传统投资扩张,只是它往往不以大型物理项目的形式呈现,而是通过流程重构、供给标准化、组织数字化与协同智能化渗透到各类行业与场景中。基于这一判断,会议在创新驱动任务中提出服务业扩能提质行动方案,并将其与重点产业链高质量发展、深化“人工智能+”、创新科技金融服务等放在同一链条上。其内在含义在于,潜能不仅来自技术突破本身,更来自技术能否在服务业与制造业之间实现广泛扩散与协同升级,从而把经济带入更高效率的均衡状态。

图2:中国三次产业对GDP同比贡献率

资料来源:Wind,工银国际整理

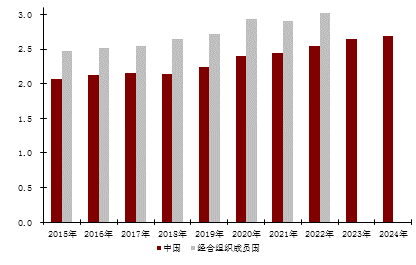

再次,创新潜能更在于扩散外溢。2024年中国R&D经费为3.613万亿元,同比增长8.3%,R&D强度达到2.68%,说明投入侧已具备较为丰厚的基础。下一阶段挖潜能的关键不单是加码投入,更在于把创新从少数头部行业的局部亮点转化为更大范围的生产率提升,让点的突破演进为面的扩散。会议强调强化企业创新主体地位,完善新兴领域知识产权保护制度,深化“人工智能+”并完善人工智能治理,恰恰体现了这一取向。创新重点不只是投入端的力度,更兼顾推动技术成为可复制、可交易、可合规使用的生产要素,使其在更广的产业链、供应链与应用场景中发挥作用,从而释放更大的创新潜能。

图3:创新投入强度(R&D/GDP,%)

资料来源:Wind,工银国际整理

最后,制度潜能的核心是提升回报率。容易被低估却往往决定增长上限的是制度环境对资源配置效率的影响。会议在改革任务中把全国统一大市场建设条例、整治“内卷式”竞争、清理拖欠企业账款等安排统筹推进,其意义在于系统性改善企业的现金流约束与竞争环境。完善支付与结算机制有助于增强现金流稳定性,规范竞争有助于修复回报率,统一市场有助于扩大扩散半径并降低交易成本。当规则更清晰、摩擦更低、预期更稳定,有限资源就能从低效消耗中解放出来,更多流向研发、品牌、服务与管理升级等高效率领域。制度潜能一旦释放,往往表现为同样投入带来更高产出,也就把增长的上限扎实地写进了结构与效率之中。

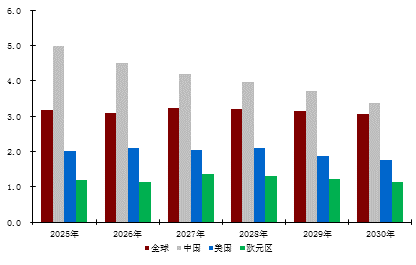

中国经济潜能规模可观,源自一个具备相对优势的长期增长中枢,并叠加需求缺口、效率缺口与外部缺口所形成的释放空间。衡量经济潜能,可以从增长中枢与增量空间两个维度展开。一方面看增长中枢的长期趋势。根据IMF对全球经济在2025至2030年的预测,中国的长期增长中枢优势较为清晰,均值显著高于全球,也明显领先美国与欧元区等主要经济体。更重要的是,这种优势呈现为持续的相对领先。即便在全球增速逐步回落的趋势之下,中国相对主要经济体的增长优势依旧,成为慢时代背景下的快变量。在潜在增长率由劳动、资本与全要素生产率共同决定的中长期框架下,这意味着中国仍拥有更高的趋势增长平台,为收入追赶、产业升级与内需扩容提供更厚重的潜力空间。

图4:中国经济增长中枢长期高于主要经济体(%)

资料来源:Wind,工银国际整理

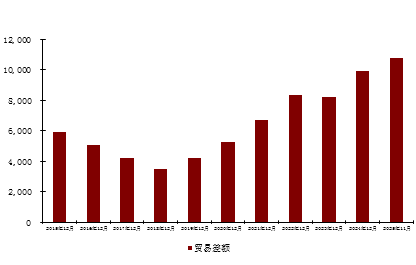

另一方面看增量空间。潜能的大小取决于多类缺口的收敛程度,其中最关键的是需求缺口、效率缺口与外部缺口。首先,需求缺口的核心在于把储蓄逐步落地为消费支出。住户存款在2025年前11个月增加超过12万亿元,若仅做理论测算,假设其中10%在更稳定的预期下转化为消费支出,对应的规模约1.2万亿元,相当于2024年GDP的0.9%左右。这提示我们,需求侧的增量空间并不小,且不必依赖强刺激,而可以更多来自预期改善带来的行为变化。增量空间能够更直观地反映制度型改革与公共服务供给改善所释放的长期潜能。其次,效率缺口主要来自服务业与“人工智能+”带来的生产率红利。一方面,中国人工智能行业正处于高速发展期。国务院《关于深入实施“人工智能+”行动的意见》中提出2027年人工智能应用普及率超70%,2030年人工智能应用普及率达90%,2035年全面步入智能经济和智能社会发展新阶段。另一方面,服务业占比已经较高,但服务供给的质量、效率、标准化与数字化水平仍有明显提升空间。会议强调服务业扩能提质并推动“人工智能+”,其着力点更偏向效率提升。这类潜能不追求某一年增速的突增,而是通过持续抬升全要素生产率,增强稳增长的底座与韧性。最后,外部缺口则提示顺差越大,越需要把内需做成更强的确定性。截至2025年11月,中国对外贸易顺差达到约1.08万亿美元的高位水平。顺差体现了产业竞争力,也意味着在外部摩擦更容易被放大的阶段,结构再平衡的压力同步上升。潜能挖掘的方向因此更加明确,增长的确定性需要更多来自内需扩容与生产率提升,从而在更复杂的外部环境中维持更稳、更久的增长中枢。

图5:外部再平衡压力(亿美元)

资料来源:Wind,工银国际整理

充分挖掘中国经济潜能,关键在于政策激励与市场激活同向发力。挖掘经济潜能在于让经济运行更加确定、投资回报更加可预期、要素配置更加高效,从而形成可持续的上行力量。落实到方法论上,就是通过降低不确定性、抬升回报率、减少制度与市场摩擦,把潜在动能转化为可持续的现实增长。中央经济工作会议提出的五个“必须”,正是围绕这一内在逻辑展开,为挖潜能提供了清晰而系统的政策框架,并可以进一步归纳为三条具有可操作性的主线。

第一条主线,是“投资于人”,夯实并修复需求侧的基础。当教育、医疗、养老、护理、托育等公共服务供给更加稳定,社会保障体系更加完善,家庭部门对未来不确定性的主观定价就会下降,尾部风险收敛,预防性储蓄动机随之减弱。在这一过程中,住户存款的持续增长反而提示确定性本身具有放大效应。随着确定性进一步上行,储蓄向消费的转化有望呈现非线性释放,需求潜能也将以更持久、更内生的方式显现。

第二条主线,是“投资于物”,通过抬升供给质量,把创新从投入规模转化为扩散外溢。这一过程并非简单增加研发投入,而在于构建有利于创新扩散的制度与市场环境。政策的角色在于提供方向指引、基础设施、规则框架与公共底座,而真正的扩散则需要通过市场机制完成,在应用场景、商业模式与竞争过程中不断放大。当技术能够跨行业、跨场景渗透,研发投入有望更顺畅地转化为全要素生产率提升,形成覆盖面更广、持续性更强的效率红利。

第三条主线,是以全国统一大市场释放制度红利,通过降低摩擦、改善竞争秩序来系统性提升回报率。统一大市场建设、规范“内卷式”竞争、清理拖欠企业账款等一系列改革安排,本质上都是在修复企业的现金流稳定性与回报预期边界。交易成本下降、规则更清晰、要素流动更顺畅,有助于有限资源从效率较低的环节中优化转出,流向研发、品牌、服务与组织升级等高回报领域。当现金流更稳定、回报更可期、配置更高效时,投资活力有望在更大范围内被激发,创新与效率提升也更容易形成正向循环。

(本文作者介绍:工银国际首席经济学家)