2023-09-04 来源:

核心观点

国际糖贸易格局:供应集中,消费分散。从总量视角来看,全球人口增速放缓,健康消费理念兴起,糖需求保持低速慢增,产量波动主导全球供需关系变动。从格局视角来看,甘蔗糖在20世纪以来主导国际糖贸易,产量及出口集中分布于巴西、印度、泰国三大产蔗国,是国际糖贸易的核心关注区域。

国际糖价分析框架:供需关系决定走势,油价汇率扰动行情演绎。我们认为,产区气候、补贴政策及地缘政治风险等因素均需纳入全球糖价分析框架。首先,在全球糖需求相对稳定的情况下,主产区糖产量主导全球供需关系变动进而决定糖价走势,其中甘蔗单产和含糖量主要受产区气候决定,甘蔗种植面积则主要受补贴政策、种植利润驱动;其次,受巴西燃料乙醇政策影响,国际原油价格波动可通过乙醇价格传导至当季糖醇比进而影响当季糖产量;另外,美元单边走强或走弱也会影响产区糖出口成本进而扰动短期贸易流表现。综合来看,国际糖价大牛市通常由产区减产、美元走弱和油价高涨三重因素推动。

国际糖价走势预判:印度减产抬升短期景气,后续关注巴西增产兑现。据USDA最新公布供需数据显示,全球糖供需缺口将进一步扩大至593万吨,库存消费比预计进一步下调3.78%,全球糖供给延续紧张,国际糖价景气延续有支撑。从供应节奏来看,印度糖22/23榨季产量下调导致出口配额预期调减至700万吨,全球短期贸易流趋紧,印度主导短期定价,国际糖价围绕印度出口平价18-19美分/磅有支撑。展望后市,巴西产区即将迎来产糖高峰,其增产预期兑现程度将主导国际糖价后续走势,因此后续需核心关注巴西中南部产区降水情况对甘蔗入榨的影响及地缘政治对国际油价的影响,国际糖价据此或呈现高位震荡走势。

国内糖价分析预判:配额外进口价格倒挂,景气有望紧随海外。我国食糖供需缺口近年维持在500万吨左右,主要由正规进口糖和走私糖补充,国际糖价对应的配额外进口成本是目前主导国内糖价变动的主要因素。2022年受新冠疫情爆发影响,国内以餐饮为代表的消费行业受挫明显,叠加人民币贬值导致进口成本增加,配额外巴西糖进口利润目前仍维持负值,受此影响国内糖进口量自2021年年中以来同比下滑明显。展望后市,国内现价、期价相较进口成本修复空间较大,后续随疫后国内消费需求回暖,配额外进口需求将迎来修复,进口利润修复有望带动国内糖价紧随国际糖价保持高景气。

风险提示:糖价波动风险;汇率波动风险;自然灾害等系统性风险。

1 国际糖贸易格局:供应集中,消费分散

国际糖贸易格局具有以下两大特征:①在需求低速稳增、产量波动明显的情况下,产量是影响国际糖供需关系的核心因素;②国际糖市主导品种为蔗糖,产量及出口分布较为集中,巴西、印度、泰国三大产蔗国是国际糖价分析的核心关注区域。上述两个结论,是我们深入构建国际糖价分析框架的基础。

1.1 总量:产量波动明显,消费低速扩张

据美国农业部公布的估计数据显示,21/22年度全球糖产量为1.80亿吨,近10年CAGR为0.45%,同比增速波动幅度较大;21/22年度全球糖消费量为1.74亿吨,近10年CAGR为0.84%,略高于产量增速,但同比增速的波动幅度显著小于产量,在全球人均糖消费较为稳定,人口数量持续增长趋势下,预计全球糖消费量将保持低速增长趋势。

1.2 品种:甘蔗糖在国际糖贸易中占据主导地位

甘蔗和甜菜是全球主要产糖作物。从作物产量来看,据联合国粮农组织公布数据显示,自上世纪以来全球甘蔗产量持续扩张,1991-2021年CAGR为2.7%,而全球甜菜产量受欧洲主产区种植面积(全球近7成甜菜产自欧洲)持续下滑影响,整体呈持续下滑趋势。进一步从美国农业部公布的产糖量数据来看,蔗糖主产区已在全球糖供应中占据主导地位,21/22年度全球蔗糖前三大产区(巴西、印度、泰国)的合计蔗糖产量已达8249万吨,于全球糖总产量中的占比高达45.7%;全球甜菜糖主产区(欧盟、俄罗斯、美国)的合计甜菜糖产量为2696万吨,于全球糖总产量中的占比仅为15.0%。

1.3 格局:核心供给来自三大产蔗国,消费相对分散

(1)产量:前三大产糖区分别是印度、巴西和欧盟。据美国农业部2022年11月估计的供需数据显示,21/22年度全球糖产量为1.80亿吨,其中印度、巴西、欧盟、中国、美国、泰国的糖产量分别为3688万吨、3545万吨、1645万吨、1016万吨、960万吨、829万吨,于全球糖产量中的占比分别为20.5%、19.7%、9.1%、5.6%、5.3%、4.6%。

(2)消费量:前三大消费区分别是印度、欧盟和中国。据美国农业部2022年11估计的供需数据显示,21/22年度全球糖消费量为1.74亿吨,其中印度、欧盟、中国、美国、巴西的糖消费量分别为2900万吨、1700万吨、1480万吨、1147万吨、950万吨,于全球糖消费量中的占比分别为16.7%、9.8%、8.5%、6.6%、5.5%。

(3)出口量:前三大糖出口国分别是巴西、印度和泰国。据美国农业部2022年11月估计的供需数据显示,国际糖贸易中的出口份额极为集中,其中第一大出口国巴西21/22年度的糖出口量为2595万吨,于全球糖总出口量中的占比高达38.25%。其后的印度、泰国21/22年度糖出口量分别为1173万吨、1000万吨,于全球糖出口量中的占比分别为17.3%、14.7%。

(4)进口国:前三大糖进口国分别是中国、印尼和美国。据美国农业部2022年11月估计的供需数据显示,我国是全球最大的糖进口国,近年进口依赖度不断提高,其中21/22年度进口量为548万吨,进口依赖度为36.4%。位列第二、第三大进口国的分别是印尼和美国,两者21/22年度的进口量分别为547万吨和331万吨,进口依赖度分别为71.9%、28.8%。

2 国际糖价分析框架:供需关系决定走势,油价汇率扰动行情演绎

2.1 产量主导供需差额,进而决定糖价走势

据联合国粮农组织公布的生产数据显示,2021年全球甘蔗的收割面积为2635万公顷,增速近年趋于放缓但仍波动明显,2010-2020年的CAGR为0.32%;2021年全球甘蔗单产为70.57吨/公顷,其值同样波动明显,2012-2021年的平均值为70.79吨/公顷。甘蔗收割面积和单产水平的波动是导致全球糖产量波动的重要原因,在需求较为稳定的情况下,使国际糖供需盈余/缺口、库存销售比均呈显著的周期波动特征,进而影响国际糖价走势。

进一步来看,糖产量首先由甘蔗的种植面积、单产、含糖量三项指标主导,即甘蔗产量=种植面积*单产*含糖量。甘蔗的种植面积主要受种植利润影响,种植利润则进一步由糖价和相关补贴政策主导;甘蔗单产和含糖量主要受气温、降水、光照时间等气象条件影响。除上述三项指标外,当季甘蔗制燃料乙醇产量同样会对糖产量产生重要影响,下面我们将结合具体产区情况进行具体介绍。

2.1.1 巴西产区:历史悠久的第一大产糖国

巴西拥有近500年的甘蔗种植历史,其发展可以分为三大阶段。

(1)萌芽:甘蔗最早是葡萄牙为占领巴西殖民地而引进的一种战略作物。1532年,Martin Afonso在巴西圣保罗首次引入甘蔗并建立了巴西的首个糖厂。受益欧洲糖消费的兴起,巴西甘蔗种植在17世纪持续扩张,成为殖民地最大的收入来源,但18世纪受欧洲甜菜种植扩张以及英法制糖技术领先影响,巴西在全球糖贸易中的地位被大幅削弱。

(2)转折:巴西甘蔗产业发展的转折开始于20世纪上半叶,一方面欧洲制糖业因世界大战而遭受重创,另一方面巴西圣保罗地区积极拓展咖啡之外的经济作物,导致巴西甘蔗产业开始进入蓬勃发展时期。为推动巴西甘蔗产业的规范化、专业化发展,当地政府先后成立酒精和糖协会(IAA)、圣保罗生产合作社和甘蔗技术中心(CTC)来为国内甘蔗产业发展提供政策和技术支持。

(3)新阶:巴西甘蔗产业发展再度步入新阶主要受益于国内的生物燃料产业的发展。1975年的石油危机期间,巴西正式启动酒精计划(ProAlcool)以支持甘蔗种植发展,从而摆脱对传统汽油燃料的依赖。燃料乙醇需求的快速增长推动国内甘蔗种植持续快速扩张。2003年巴西汽车工业开始采用灵活燃料技术(Flexible Fuel Technology,即在机动车中采用既可燃油又可燃醇的发动机),这进一步刺激了国内燃料乙醇需求的扩张,国内甘蔗产量在2005年后实现再度翻倍。

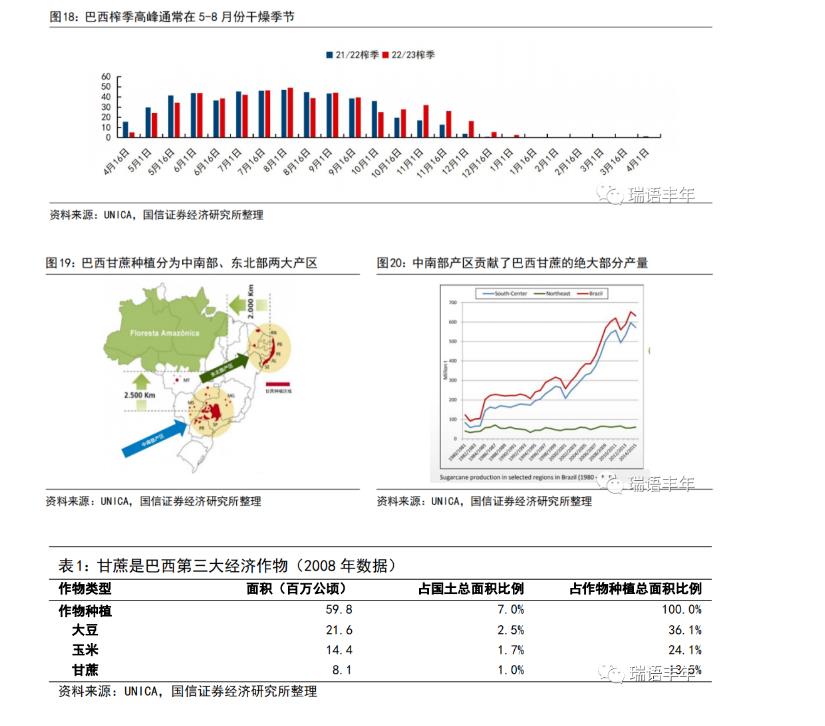

甘蔗生长的气候区位于热带和亚热带地区,巴西作为赤道和南回归线同时穿过的国家,在甘蔗种植方面具有得天独厚的优势,甘蔗是巴西第三大经济作物,国内甘蔗产量和糖产量均位居全球第一。从种植时间来看,当地甘蔗通常在1-6月播种,成熟期12-18个月,榨季通常于当年4月开始,次年4月结束,峰值在当年5-8月份的干燥季节。从种植分布来看,巴西甘蔗种植主要分布在中南部和东北部两大产区,其中中南部产区贡献了巴西甘蔗的绝大部分产量。

巴西甘蔗种植面积的两次梯级增长主要由燃料乙醇相关政策推动。

巴西在1975年推出酒精计划,从供给和需求两端为甘蔗种植提供支持:供给方面,政府为甘蔗种植提供补贴;需求方面,巴西汽车工业致力与投资生产乙醇燃料汽车来提供需求支撑,同时政府要求在1500人以上的城镇,强制加油站安装乙醇加油泵。受此驱动,巴西甘蔗收割面积在1982年首度突破300万公顷。此后受2003年巴西开始使用的灵活燃料技术影响,巴西甘蔗收割面积再度翻倍至1000万公顷左右。从FAO公布的甘蔗生产数据来看,随着国内燃料乙醇市场步入成熟阶段以及甘蔗种植扩张接近饱和,巴西甘蔗种植增速近年正趋于放缓,2020年巴西甘蔗收割面积为1001万公顷,甘蔗产量为6.57亿吨,近10年CAGR分别为0.6%和1.0%。

气象条件影响单产水平及含糖量,是导致巴西糖产量波动的重要因素。

从FAO公布的巴西甘蔗产量及收割面积数据来看,巴西甘蔗的产量和收割面积增速均呈明显的周期波动特征,其中收割面积呈周期波动主要由于甘蔗是3年宿根性作物,但仔细来看,产量增速的波幅通常要大于收割面积,且走势与种植面积也并不完全一致,说明种植面积并不是影响巴西甘蔗产量的唯一变量。甘蔗作为热带及亚热带作物,具有生产周期长且根系发达的特征,其在伸长及成熟阶段对水分需求极大,因此产区降水量的波动会影响甘蔗的单产及含糖量,进而影响当年的糖产量。根据历史经验,强拉尼娜天气会导致美国、巴西等重要粮食产地出现极端干旱情况,进而导致大豆、玉米以及甘蔗等主要经济作物的减产。进一步结合历史数据来看,我们发现历史上在南方涛动指数(SOI)处于高正值(预示着强拉尼娜天气)时,巴西甘蔗产量的增速通常会出现大幅下滑。综上我们认为,在巴西甘蔗种植扩张放缓的情况下,以拉尼娜天气为代表的气象因素,是我们追踪巴西对全球糖供给影响的核心关注因子之一。

2.1.2 印度产区:高补贴产糖大国,糖库存压力较大

印度甘蔗通常于1-3月播种,榨季开始于当年10月,结束于次年4月,峰值位于次年1月,其主产地可分为两大部分,一部分是位于北回归线附近北部产区,另一部分则是位于热带地区的南部产区。从印度农业部公布的数据来看,印度甘蔗的前三大产区分别位于北部的北方邦和位于南部的马哈拉施特拉邦、卡纳塔克邦,17/18榨季三地的甘蔗产量分别为17703万吨、8298万吨、3114万吨,于印度甘蔗总产中的占比分别为46.60%、21.84%、8.20%,三者贡献了印度近8成的甘蔗产量。

政府仅对甘蔗设定最低支持,但不管控国内食糖价格。

作为全球第二大糖生产国,甘蔗产业是印度经济中的重要支柱之一,但印度甘蔗种植面积虽大,但以小户为主,且在生产技术方面较为落后,因此生产成本较高,产量也极不稳定。印度政府为支持甘蔗种植的产量和收入稳定,为国内蔗农设置了双层支持价格,一层是印度政府设置的最低支持价格(FRP),一层则是各邦政府设置的最低支持价格(SAP),其中各邦政府出于争取当地选票考虑,通常会令SAP高于FRP。从印度农业部公布的数据来看,印度甘蔗最低支持价格(FRP)持续提高,进而推动国内甘蔗种植规模持不断扩张。截至2020年,印度甘蔗收割面积为479万公顷,甘蔗产量为3.71亿吨,糖产量为2890万吨,均位列全球第二。然而和大多数国家补贴政策不同的是,印度并不管控国内食糖价格,这导致印度糖市场具有以下两个问题:(1)印度式周期:当糖价低迷时,糖价和甘蔗价会出现倒挂,导致制糖厂无法支付甘蔗款,进而打击蔗农种植积极性,引起甘蔗种植面积的下降,后续的供应短缺会推动糖价回升,进而推动产量的恢复。这与围绕甘蔗种植利润波动的一般逻辑存在差异。(2)糖库存积压:持续走高的最低支持价格也让印度当地糖厂的制糖成本不断高企,导致印度糖在国际出口市场上竞争力不足,进而造成了印度糖库存的积压。从USDA公布的统计数据来看,印度糖库存正处于历史高位,近5个榨季的平均库存高达1343万吨,平均库存消费比则接近50%,远高于全球平均水平(28%)。对于高库存问题,作为全球第三大糖出口国,印度也曾尝试利用高额出口补贴的方式来消化库存,但其遭到巴西等众多国家投诉,并在2021年被WTO裁定违规并要求取消违规补贴,另外按照印度在2015年签订的“内罗毕协议”,2023年印度将取消农产品出口补贴,届时利用出口补贴消化库存将难获成效。所以我们认为,后续印度糖库存的消化方式、消化程度,是我们追踪国际糖供给时重要关注因素之一。

气象条件同样是决定印度甘蔗当年产量的重要因素。

印度核心产区位于热带或亚热带季风区,因此强拉尼娜或强厄尔尼诺通常也会在甘蔗产区造成极端天气情况,气温及降水稳定性较差,叠加农户种植水平落后,印度甘蔗产量的波动十分剧烈。从印度农业部公布生产数据来看,印度甘蔗的单位产量增速和灌溉面积增速均呈明显的周期波动特征,且前者的波幅明显大于后者,而前者主要受到气象因素影响。因此我们认为,在分析国际糖供给时,印度当季气候条件的变化也是核心关注变量,其会影响当季的供需差额,进而导致当地库存和出口量出现波动。

2.1.3 泰国产区:糖出口大国,产量波动明显

泰国甘蔗种植主要分布在中部平原和东北部地区,据FAO统计数据显示,泰国甘蔗收割面积在2020年达到150万公顷,近10年CAGR为1.73%,这一增速显著高于其他主产国,泰国甘蔗种植规模的快速扩张主要得益于国内多方位的补贴支持政策。

配额管理维护产业稳定发展,出口贸易蓬勃发展。

作为全球第二大糖出口国,食糖产业是泰国的第二大经济支柱,为使蔗农、糖厂、消费者的利益得到有效保障,进而推动国内食糖产业的稳定发展,泰国政府于1984年颁布《甘蔗与食糖法》并设立糖业管理部门-甘蔗与食糖委员会(下设),来加强对食糖产业的管理和支持,其中核心政策主要包括:(1)甘蔗生产实行严格配额管理:蔗农每年须严格按照政府管理部门的配额开展甘蔗种植,若超出配额则须交罚金,同时糖厂须和蔗农签订甘蔗收购合同并在统一支付系统完成结算,最终按照糖厂在国内外的食糖销售利润,以大约7:3的比例在蔗农和糖厂间分配,另外甘蔗收购价较低时,政府还会向蔗农提供补贴。上述政策既保证了泰国甘蔗种植规模和国内糖价的稳定适当,同时也保障了蔗农、糖厂的利益。(2)食糖销售同样实行配额管理:泰国食糖销售分三类配额销售(详见表4),其中A类配额保障了国内糖供应和糖价的稳定;B类配额量小且固定,但为糖料定价提供了定价依据,可最大程度保障蔗农的种植收益;在保障国内蔗农、消费者权益的基础上,C类配额给予糖厂市场化经营空间,进而推动泰国糖出口贸易的蓬勃发展。另外泰国甘蔗与食糖委员会下设的甘蔗与食糖基金会还会通过低息贷款为蔗农和糖厂购买收割压榨机械提供支持,有效提高了劳动生产力,有利于克服劳动力不足的问题。据USDA公布的数据显示,除19/20、20/21榨季干旱导致国内糖供应承压外,泰国糖产量中的近八成被用于出口贸易,18/19榨季高位出口量高达1091万吨,仅次于巴西,是全球糖供应中的重要主力。

气象条件对泰国糖产量影响较大。

泰国地处热带季风气候区,因此气候受厄尔尼诺天气(易导致极端洪涝)和拉尼娜天气(易导致极端干旱)影响较大,国内甘蔗单产和糖产量波动明显。从最近一次的严重干旱来看,受单产大幅下滑影响,19/20榨季和20/21榨季的糖产量均出现大幅缩减,其中19/20榨季糖产量同比上一榨季下滑43.1%至829万吨,20/21榨季则进一步下滑8.5%至759万吨。受此影响,泰国19/20榨季和20/21榨季的糖出口量大幅萎缩至历史低位,分别相较18/19榨季减少36.9%、64.8%。综上我们认为,在全面的政策支持下,泰国甘蔗种植规模稳定扩张,但气象条件对泰国糖产量影响较大,在优先保障国内供给的政策基础下,极端天气导致的产量下滑会使泰国的糖出口大幅收缩,因此泰国产区当季及未来的气象条件是我们分析国际糖价走势时的重要考量因素。

2.2 油价影响制糖比例,汇率扰动短期出口

2.2.1 油价升高导致转向乙醇的替代需求,进而影响巴西糖产量

燃料乙醇相较原油具有清洁和可再生的双重优势,是目前全球最理想的石油替代品,而现阶段的乙醇制取以玉米、甘蔗、木薯等传统经济作物为原料,从制糖效率来看,甘蔗是传统经济作物中制糖效率最高的,但在实际应用过程中,各地区通常因地制宜。目前美国和巴西是全球燃料乙醇的主要生产消费国,两者燃料乙醇的合计生产消费占比高达约80%,其中美国作为全球第一大玉米产区,其制醇作物以玉米为主,国内近5成玉米消费来自燃料乙醇。而巴西作为全球第一大甘蔗产区,其制醇作物则以甘蔗为主,国内约六成甘蔗种植面积用于乙醇生产。

巴西甘蔗制醇和制糖的双重用途赋予了其能源属性,因此巴西糖产量不只受到甘蔗产量的影响。目前巴西境内的汽油产品分为两种,分别是不含乙醇的A类汽油和含有乙醇的C类汽油。巴西政府自上世纪70年代便强制要求在A类汽油中添加一定比例的无水乙醇混合成C类汽油才能进行销售,该混合比例由政府强制规定。另外,在全国灵活燃料汽车普及度超80%的情况下,含水乙醇也是重要的汽车燃料之一,其可以直接在灵活燃料汽车使用。自2002年开放石油进口后,巴西国内的A类汽油价格和国家油价挂钩,因此国际原油价格上涨将导致C类汽油价格走高,会进而产生转向含水乙醇的替代需求,最终导致国内乙醇价格上升。而乙醇价格的上升会导致制醇比提高,最终导致巴西糖产量降低,引起国内及全球糖价的上涨。从UNICA和FAO公布的具体数据来看,巴西中南部产区制醇比大致在55%-65%间波动,受此影响,巴西燃料乙醇产量和糖产量的变化步调在许多年份并不一致,甚至出现过反向变动的情况。因此我们认为,在分析全球糖供给时,短期油价变化对巴西糖产量的扰动值得关注。

2.2.2 汇率高低影响出口利润,进而影响出口规模

巴西作为全球第一大出口国,贡献了全球超五成的糖出口,因此巴西的糖出口量变化会对国际糖供应产生重要影响。由于巴西糖出口以美元计价,而国内糖的销售以巴西雷亚尔计价,所以当巴西雷亚尔贬值时,巴西糖的生产成本会下降,导致糖出口利润上升。而出口利润的上升将推动巴西糖出口量增加,进而导致全球糖供给增加,最终导致国际糖价下降。反之,当巴西雷亚尔升值将导致国际糖价上涨。从美元兑巴西雷亚尔和国际糖价的历史表现来看,两者呈现明显的负相关关系。因此我们认为,在分析全球糖供给的影响时,美国和巴西货币当局的利率决策以及两国币值的相对变化对巴西糖出口的扰动值得关注。

2.3 国际糖价复盘:围绕供需关系、油价、汇率三条主线

基于上述分析,我们最终得到国际糖价的分析框架:在糖需求相对稳定的情况下,重点关注补贴政策、气象条件、油价等对主产区糖产量的影响以及汇率、出口政策等对主产区糖出口的影响,最终基于供需差额对国际糖价走势做出判断。

最终,我们围绕供需关系、油价、汇率三条主线,对近三轮国际糖价周期做复盘,一是作为验证,二是作为经验参考:

(1)2004年1月-2009年1月:2004-2006年,受干旱影响,印度、泰国产区减产明显,据USDA统计数据显示,印度产区03/04、04/05两榨季分别减产31.57%、6.47%,泰国产区03/04、04/05、05/06三榨季分别减产3.79%、26.01%、6.79%,叠加糖消费表现强劲,全球糖市供需缺口持续扩大并于05/06榨季达到426万吨峰值,05/06榨季库存消费比则相较02/03榨季下滑8pct至21.20%。与此同时,美元的持续走弱和全球油价持续走高也在为全球糖产量和出口量施压,三重因素催化下,全球糖价自2004年1月开启反转上行,截至2006年4月,FAO公布的食糖价格指数自底部累计上涨201.22%。此后,受印度、泰国产量快速恢复以及巴西产区大幅增长影响,全球糖产量06/07榨季同比大增13.84%,推动供需缺口开启反转,库存消费比于07/08榨季恢复至28.48%的历史高位,期间全球糖价持续走低,食糖价格指数自高点的最大跌幅为46.88%。

(2)2009年2月-2015年9月:供给方面,08/09榨季受拉尼娜天气导致的严重干旱影响,印度、泰国糖产量同比大幅下滑44.29%、7.93%,最终导致当季全球糖产量同比下滑11.90%;需求方面,美联储于2009年3月开始实施首轮量化宽松政策,经济复苏带动消费持续回暖,供需双振下全球糖供需求口于08/09榨季跃升至1324万吨的历史高点,库存消费比则于09/10榨季跌至18.09%的历史低位。同时量化宽松政策也使美元的持续走弱和全球油价持续走高,三重因素催化下,全球糖价于2009年走出长牛行情,食糖价格指数自低点的最大涨幅为111.54%。2010年年初,受巴西、印度增产预期以及美元短期走强影响,食糖价格指数大幅下调,但随后受产区新榨季甘蔗生长不佳、美元再度走弱影响,食糖价格指数自2010年4月底部再度上涨94.77%至本轮周期高点。此后随全球糖产量恢复,库存消费比不断修复,同时受巴西央行降息、美国量化宽松退出以及油价回调影响,全球糖价持续走低,期间食糖价格指数自高点的最大跌幅为61.17%。

(3)2015年10月-2019年9月:产量方面,受厄尔尼诺天气影响,巴西、泰国、14/15、15/16榨季糖产量下滑明显,全球糖供需缺口于15/16榨季达到433万吨峰值,库消比则降至24.75%。叠加同期石油减产和美元走弱对糖产量和出口量的压制,全球糖价于2015年底开启反转走势,食糖价格指数自低点的最大涨幅为93.26%。此后受印度、泰国和巴西产区大幅增产影响,库存销售比陡升至历史高位,叠加美联储加息导致的美元走强,全球糖价开启下跌走势,期间食糖价格指数自高点的最大跌幅为46.54%。

综合来看,近三轮周期具备三大特点:(1)围绕产量的供需关系是糖价走势的绝对主导因素;(2)每轮周期时长4-6年,持续时间受到减产持续时间的影响,上涨高度则受到减产幅度的影响;(3)周期启动时,通常受到产区减产、美元走弱和油价高涨三重因素推动。

3 国际糖价走势预判:印度减产抬升短期景气,后续关注巴西增产兑现

3.1 印度:当季预计减产230万吨,全球短期供给随之收紧

产量方面:受榨季高峰期强降雨影响,印度核心产区产量受损,22/23榨季产量预期不断下调,至3月初已被调减至3360万吨,较上一榨季预计减产230万吨。根据ISMA统计,印度22/23榨季截至2月底累计产糖量为2576万吨,同比增加1.8%,开榨糖厂中61家糖厂已收榨,相较去年同期32家收榨,本榨季收榨进度明显快于去年。

出口方面:印度22/23榨季目前已发放出口配额600万吨,当前已签约出口量也在600万吨附近,据印度食品部官员称,如果后续产量能够达到3360万吨,出口配额可以再增加100万吨,对应22/23榨季出口量预期700万吨,较上一榨季预计减少近400万吨。考虑到目前印度库存已经重回较低水平,我们认为印度出口配额或难见较大增量,因此在4月份巴西新榨季开启之前,全球糖供应预计延续紧张。

消费方面:2023年2月,印度总理莫迪在印度班加罗尔举行的印度能源周(IEW)称,到2025年将在全国范围内推广E20(乙醇掺混比为20%的汽油),相比此前2030年开始提供E20的计划提前明显。目前印度石油营销公司(OMC)正在每年投资约800亿卢比建立2G-3G的乙醇工厂,同时国内Hero和Honda也在对应研发灵活燃料发动机。参考巴西,我们认为未来几年乙醇消费或对印度国内的糖产量造成持续分流,进而压制印度出口增量。

3.2 泰国:产量重回高位,出口逐渐恢复

据USDA于2022年11月最新发布的供需预测数据显示,泰国22/23榨季糖产量预计将同比增加34万吨至1050万吨,22/23榨季糖出口量预计将同比增加100万吨至1100万吨,为全球市场贡献重要增量。然而从具体生产数据来看,泰国截至2023年3月6日已累计压榨甘蔗8600.46万吨,同比增加8.36%,累计产糖量990.09万吨,同比增加约14.88%,22/23榨季产糖旺季已经结束,因此我们认为泰国产区已难对国际市场的短期供应紧张起到有效缓解。展望新榨季,受我国玉米价格高位运行影响,我国部分制醇需求转向进口木薯,进而推动泰国木薯价格维持高位,考虑到泰国木薯产区位于国内中部和东北部,其和甘蔗产区存在重叠,因此我们认为木薯的高种植利润可能对泰国境内的甘蔗种植面积形成压制,后续甘蔗产能进一步扩张空间或受限。

3.3 巴西:甘蔗增产,乙醇走弱,新榨季预计维持增产

22/23榨季:巴西中南部产区的22/23榨季增产明显,目前已接近尾声,截至2023年3月1日,巴西22/23榨季甘蔗产量同比增加3.78%至5.43亿吨,糖用甘蔗占比同比+0.90pct至45.92%,对应糖产量同比增加4.50%至3350万吨。

23/24榨季:巴西新榨季将于4月下旬开启,从甘蔗产量来看,2022年下半年巴西雨量充沛且正值甘蔗伸长期,23/24入榨甘蔗量预计延续增加;从糖醇比来看,巴西财政部长Fernando Haddad已宣布从2023年3月1日起部分恢复汽油和乙醇的联邦税征收,乙醇价格政策端压制已经释放,但在海外加息及经济衰退预期下,国际原油未来或延续下行趋势,乙醇需求可能继续受限,目前巴西境内的乙醇折糖价明显低于精炼糖价格,新季糖醇比有望继续提高。根据czapp预测,一方面受南美夏季雨量充沛影响, 巴西中南部产区甘蔗23/24榨季预计增产7%至5.7亿吨,另外受乙醇价格走弱影响,糖用甘蔗占比预计+0.80pct至46.40%,对应22/24榨季巴西糖增产6.8%至3470万吨,随4月份新榨季开启,全球糖供给紧张局面有望得到缓和。

3.4 总结:年内供应预计前紧后松,国际糖价景气有望延续

从总量来看,据USDA于2022年11月最新公布的供需数据显示,22/23年度印度虽减产,但巴西、泰国产区气候适宜,糖产量增加明显,全球糖产量预计同比增加280万吨,但随全球消费增加,全球糖供需缺口将进一步扩大至593万吨,库存消费比预计进一步下调3.78%至21.76%,全球糖供给延续紧张,国际糖价景气延续有支撑。

从节奏来看,全球主要产区22/23榨季接近尾声,但印度糖产量下调导致出口配额预期调减至700万吨,全球短期贸易流趋紧,印度主导短期定价,国际糖价围绕印度出口平价18-19美分/磅有支撑。展望后市,巴西产区即将于4月下旬开启23/24新榨季并于6月迎来产糖高峰,增产预期兑现程度将主导国际糖价后续走势,后续需核心关注巴西中南部产区降水情况对甘蔗入榨的影响及地缘政治对国际油价的影响,国际糖价据此或呈现高位震荡走势。

4 国内糖价分析预判:配额外进口价格倒挂,景气有望紧随海外

4.1 国内糖价分析框架:内部产需、外部进口共同主导糖价走势

4.1.1 国内产需关系:糖产量受种植利润、天气因素影响而呈周期波动特征

从供给端来看,我国糖市以甘蔗作为核心产糖作物,据中国农业检测预警公布的糖供需数据显示,我国糖料作物分为甘蔗和甜菜两种,按种植面积来看,20/21榨季国内甘蔗和甜菜的种植面积分别为119.1万公顷和26.2万公顷,占比分别为81.97%和18.02%;按产糖量来看,20/21榨季国内甘蔗糖和甜菜糖的产量分别为913万吨和154万吨,占比分别为85.57%和14.43%。进一步从产区分来看,国内糖料呈现出“南蔗北甜”生产格局,其中国内甘蔗种植主要分布在广西、云南和广东三省,三者在2020年的甘蔗产量分别为7413万吨、1597万吨和1367万吨,于全国甘蔗总产量中的占比分别为68.56%、14.77%和12.64%。

受糖价波动导致的甘蔗种植利润波动影响,我国甘蔗种植面积呈明显的周期波动特征,当国内糖价较低时,甘蔗种植利润下滑通常会导致甘蔗种植面积的缩减,进而导致国内糖产量的降低,相反当国内糖价较高时,甘蔗种植面积的扩张会使国内糖产量会有所上升。另外,广西同样是最大的水果产地,以柑橘为例,其亩均利润通常在万元以上,因此当甘蔗种植利润常年表现不佳时,以柑橘、荔枝为代表的水果也会对当地甘蔗种植面积产生较大压制。除受糖价波动导致甘蔗种植面积波动外,广西等重要蔗糖产地当季的天气表现也会影响当季甘蔗的单产和含糖量表现,进而导致糖产量出现波动。

从需求端来看,随着国内人口增速放缓和人均糖消费水平的趋于稳定,国内糖消费目前呈低速慢增趋势,据OECD统计,2020年中国糖消费总量为1581万吨,2010-2020年的CAGR为1.5%,2020年中国人均糖消费为11.20千克,近年基本保持稳定,但比全球人均糖消费低10.86千克。

4.1.2 进口量:国内糖产不足需,进口依赖度和集中度均较高

在甘蔗种植面积扩张缓慢,消费需求持续增长的情况,国内糖市的产需缺口近年持续扩大,进而导致国内糖进口量扩张明显,进口依赖度处于较高水平。从USDA公布的数据来看,20/21榨季国内糖的产需缺口已达490万吨,糖进口量则达到634万吨,进口依赖度已升至40.90%。而据中国海关公布的2021年糖进口来源数据显示,我国糖进口的进口集中度也较高,其中超八成糖进口来自巴西产区,另外则来自阿联酋和古巴等国。

政策方面,加入WTO后,我国针对糖出口实行关税配额管理制度,即进口糖分为配额内和配额外两种。对于配额内食糖进口自2004年以来一直保持在194.5万吨(其中70%为国营贸易),我国对这部分进口食糖仅征收15%的关税。对于配额外食糖进口,起初对量不做限制,进口关税则为50%,但随着进口激增对国内糖价的打压,国家相继推出一系列政策对进口糖进行限制:2014年海关总署将配额外进口糖纳入自动进口许可管理;2017年商务部发布公告自当年5月22日起在原有50%关税基础上在加征保障措施关税,后者具体税率在2017年5月22日-2020年5月21日期间逐步递减。目前保障措施关税措施已过期限,即配额外进口糖目前按50%税率征收关税,这对2020年下半年以来的糖进口起到了一定促进作用。因此在分析国内糖供应时,进口量以及进口政策是重要的关注因子。

4.1.3 国内糖价复盘:国内糖价紧随国际糖价变动

在国内糖需求基本稳定、进口依赖度较高的情况下,产量和进口量是主导国内供需关系的核心因素,两者进而共同决定国内糖价。而从具体定价来看,决定糖价的核心在国内自产糖和配额外进口糖两个边际供应量。其中供应方面:

•国内生产糖:糖网数据显示,广西糖现货价约为6100元/吨,22/23榨季国内糖产量预计为933万吨。

•配额内进口糖:据同花顺金融统计数据显示,截至2023年3月20日,配额内巴西进口糖价格为5622元/吨,配额内进口量194.5 万吨。

•配额外进口糖:据同花顺金融统计数据显示,截至2022年3月20日,配额外巴西进口糖价格为7181元/吨,22/23榨季配额外进口量预计约为300万吨左右。

另外,为缓解国内糖产量波动对糖供应的影响,国家会采用抛储收储方式对国内糖供应进行调节,但通常不会对国内供需关系造成根本改变。

综合以上数据来看,在国内自产糖价低于配额外进口糖价,且存在供需缺口的情况下,国内糖供需将由配额外糖进口决定,因此国内糖价的边际变动将由国际糖价主导。

基于上述结论,我们进一步围绕产需关系和国际糖价两条主线对国内糖价进行复盘,从中可总结以下三大结论:(1)国内糖价周期通常也是4-6年,持续时间和波动幅度分别受到供需差额持续时间和以及供需差额大小影响;(2)在配额外糖进口决定供需的情况下,国内糖价多数时间跟随国际糖价波动;(3)国内糖价和国际糖价的背离主要由国储糖、进口限制等政策因素导致,所以通常发生在国内糖价较低的周期始末且持续时间较短。

4.2 国内糖价走势预判:进口价格倒挂明显,有望紧随海外景气

4.2.1 国内22/23榨季预计减产,实际影响相对有限

产量方面:2022年秋天我国西南部产区出现严重秋旱,对甘蔗的茎身长不利,广西甘蔗单产下降明显。从中国农业监测预警2023年3月份最新公布的《中国农产品供需形势分析》来看,22/23年度国内甘蔗种植面积同比增加约4万公顷但甘蔗单产同比减少8.55吨/公顷,对应甘蔗糖产量同比减少45万吨,由于甜菜糖小幅增产,国内22/23年度食糖产量预计同比减少23万吨至933万吨。

进口方面:受进口成本较高、国内消费偏弱影响,进口负利润对国内糖进口形成压制,22/23年度国内糖进口预计同比减少33万吨至500万吨,配额外进口食糖未来仍将主导国内供给补充,因此后续国内食糖定价仍将由配额外进口成本决定。

4.2.2 消费复苏有望推动进口利润修复

自2022年初新冠疫情爆发以来,国内以餐饮为代表的消费行业受挫明显,叠加人民币贬值导致进口成本增加,配额外巴西糖进口利润目前已降为负值,受此影响国内糖进口量自2021年年中以来同比下滑明显。

展望后市,国内食糖市场自供不足,量价表现仍旧依赖配额外进口食糖,国内现价、期价相较进口成本修复空间较大,后续随疫后国内消费需求回暖,配额外进口需求将迎来修复,国内糖价有望跟随国际糖价保持高景气。