2018-06-25 јі‘і£Ї

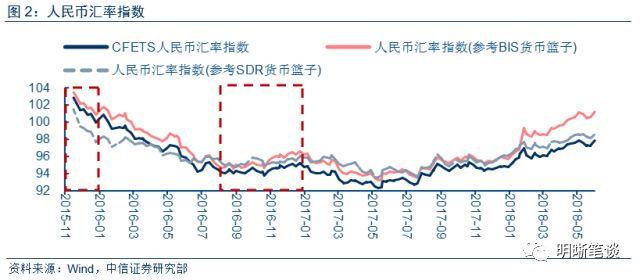

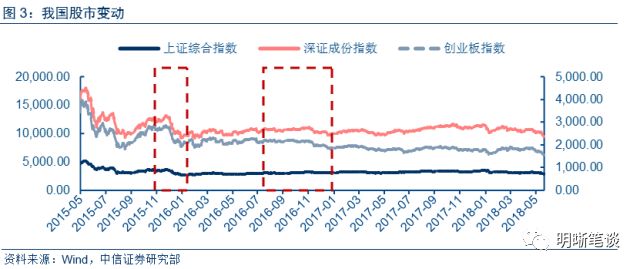

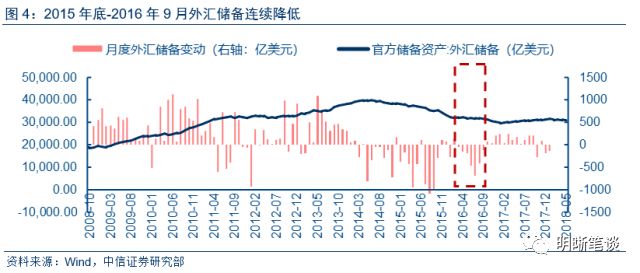

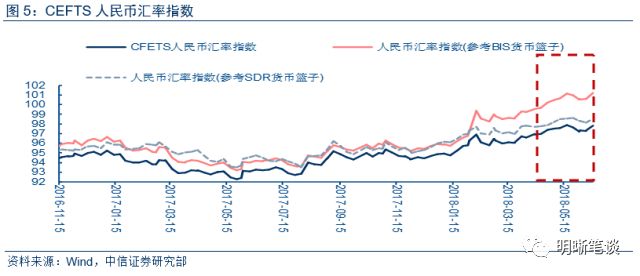

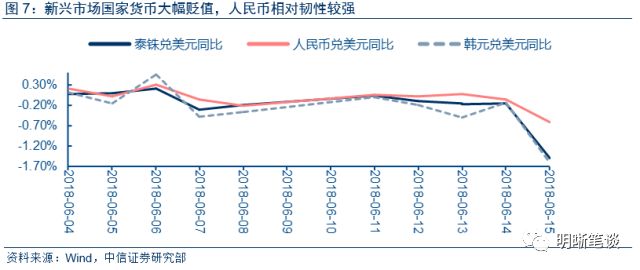

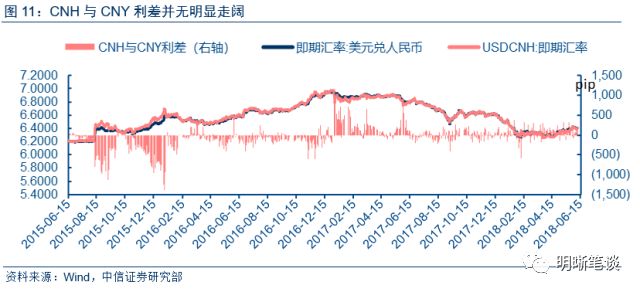

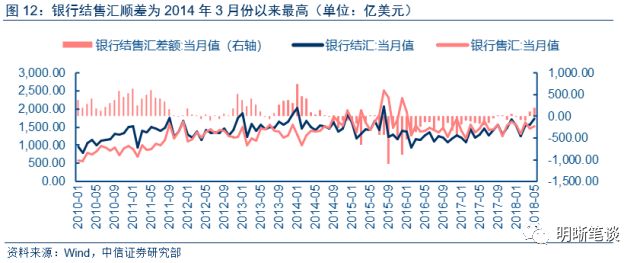

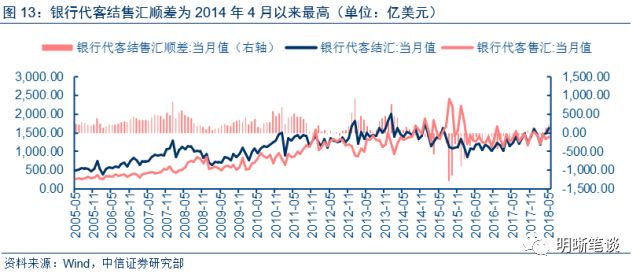

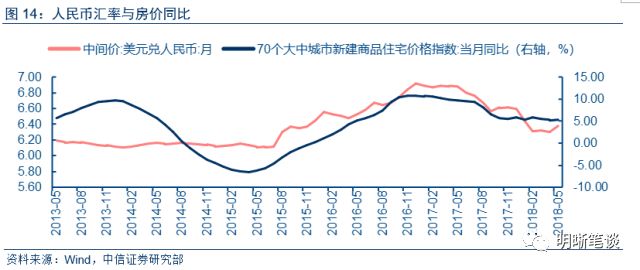

±Њќƒјі‘і”Џ“√чќъ± ћЄ”£ђ„ч’я÷––≈÷§»ѓ√ч√ч—–ЊњЌ≈ґ” 6‘¬21»’£ђјл∞ґ»Ћ√с±“ґ“√ј‘™µш∆∆6.50єЎњЏ£ђіі”вќеЄц‘¬–¬µЌ£ђ»’ƒЏµш200µг£ї‘Џ∞ґ»Ћ√с±“ґ“√ј‘™µш”в200µг£ђ±®6.4938£ђ“аЋҐ–¬”вќеЄц‘¬–¬µЌ°£6‘¬21»’»Ћ√с±“÷–ЉдЉџѕ¬µч120Єцµг÷Ѕ6.4706£ђ6‘¬20»’іуЈщѕ¬µч351ЄцµгµƒѕыѕҐ÷Ѕ6.4586£ђ»Ћ√с±“ґ“√ј‘™їг¬ ‘Џ∞ґЉџ“—Њ≠Ѕђ–ш3Єцљї“„»’њмЋўѕ¬µш£ђ’в“≤ «2‘¬9»’“‘јіµƒ„оіуљµЈщ£ђ±б÷µ÷Ѕ2018ƒк1‘¬12»’“‘јі„оµЌ°£’Ѓ –Јљ√ж£ђ10ƒк∆Џєъ’Ѓѕ¬љµ3.01BP÷Ѕ3.58%£ї5 ƒк∆Џєъ’Ѓ∆Џїх÷чЅ¶Їѕ‘Љ TF1809 ±® ’”Џ98.000,’«Јщ 0.17%£ђ10 ƒк∆Џєъ’Ѓ∆Џїх÷чЅ¶Їѕ‘ЉT1809 ±® ’”Џ 95.395£ђ’«Јщ 0.29%°£є… –Јљ√ж£ђ…ѕ÷§„џ÷Єµш1.37%÷Ѕ2875.81£ђ…о÷§≥…÷Єµш1.94%÷Ѕ9316.68£ђіі“µ∞е÷Єµш2.69%÷Ѕ1521.68°£ »Ћ√с±“їг¬ ±б÷µ“эЈҐ –≥°єЎ„Ґ£ђґ‘іЋќ“√«Ј÷ќц»зѕ¬£Ї 2016ƒк»Ћ√с±“Ѕљљ„ґќ±б÷µ£ђµЏ“їљ„ґќє…їгЌђµш 2016ƒк»Ћ√с±“±б÷µ÷ч“™Ј÷ќ™ЅљЄцљ„ґќ°£µЏ“їљ„ґќ «і”2015ƒк11‘¬њ™ Љ÷Ѕ2016ƒк1‘¬£ђ»Ћ√с±“÷–ЉдЉџ”…6.3154±д÷Ѕ6.5646£ђ±б÷µЈщґ»Єяіп3.95%£ђіЋљ„ґќCEFTS»Ћ√с±“їг¬ ÷Є эЌђ≤љ±дґѓ£їµЏґюљ„ґќ «і”2016ƒк8‘¬÷Ѕ2017ƒк1‘¬£ђ»Ћ√с±“≥цѕ÷ЅЋ≥§∆ЏµƒіуЈщґ»µƒ±б÷µ£ђ»Ћ√с±“÷–ЉдЉџ”…6.6056±б÷Ѕ6.9526£ђјџЉ∆ѕ¬µч3470µг£ђ±б÷µЈщґ»іп5.25%°£іЋљ„ґќCFETS»Ћ√с±“їг¬ ÷Є э≤Ґќі≥цѕ÷√чѕ‘ѕ¬µш«ч ∆£ђ”…”Џ√јЅ™іҐЉ”ѕҐ‘§«њїѓіу≤њЈ÷їх±“ґ“√ј‘™≥цѕ÷ЅЋ±б÷µ°£ є… –Јљ√ж£ђ‘Џ»Ћ√с±“±б÷µµƒµЏ“їљ„ґќ≥цѕ÷ЅЋіуЈщѕ¬µшЊ÷√ж£ђµЏґюљ„ґќє… –’≠Јщ’рµі°£2016ƒк1‘¬£ђє… –»џґѕїъ÷∆≥х µ––±г≥цѕ÷ЅЋ2Єцљї“„»’ƒЏ4іќ»џґѕµƒ≥°Њ∞£ђ…ѕ÷§„џ÷Є‘¬µш22.6%£ђ…о÷§≥…÷Є‘¬µш25.6%£ђіі“µ∞е÷Є‘¬µш26.5%£ђє… –±©µш±≥Їу‘≠“т»зѕ¬£Ї1.є…ґЂЉх≥÷љыЅољвљы£ђѕё џє…ЈЁЉх≥÷ћ„ѕ÷°£2015ƒкєъЉ“Њ» –іл ©єжґ®і”7‘¬8»’∆р6Єц‘¬ƒЏ£ђ…ѕ –єЂЋЊњЎє…є…ґЂЇЌ≥÷є…5%“‘…ѕє…ґЂЉ∞ґ≠ ¬°ҐЉа ¬°ҐЄяЉґє№јн»Ћ‘±≤їµ√Ќ®єэґюЉґ –≥°Љх≥÷±ЊєЂЋЊє…ЈЁ°£2. Њ≠Љ√їщ±Њ√жљѕ»х£ђ÷∆‘м“µPMIµЌ”Џ‘§∆Џ£ђЅђ–ш10Єц‘¬µЌ”Џ50»ўњЁѕя°£3.»Ћ√с±“±б÷µєъƒЏќь“эЅ¶ѕ¬љµ£ђ“э∆р„ ±ЊіуЅњЌвЅч£ђ –≥°„ љрЅчґѓ–‘ ’љф£ђє… –іуЈщѕ¬µш°£ „ ±ЊЌвЅч «÷ч“™‘≠“т 2016ƒк»Ћ√с±“±б÷µµƒ÷ч“™‘≠“тќ™„ ±ЊЌвЅч°£µЏ“їљ„ґќ∆ЏЉд£ђ2015ƒк11‘¬°Ґ12‘¬ЌвїгіҐ±ЄЈ÷±рЉх…ў872“Џ√ј‘™°Ґ1079“Џ√ј‘™£ї2016ƒк«∞»эЉЊґ»єўЈљЌвїгіҐ±ЄЈ÷±рЉх…ў1178“Џ√ј‘™°Ґ74“Џ√ј‘™ЇЌ388“Џ√ј‘™£ђ—”–шЅЋ2017ƒк“‘јіѕ¬љµ«ч ∆°£іЋЌв£ђєъƒЏ∆󓵴‘ЌвЌґ„ Љ”Ћў£ђ16ƒк…ѕ∞лƒк£ђ∆у“µє…»®ґ‘Ќв÷±љ”Ќґ„ Ѕч≥ц783“Џ√ј‘™£ђґ‘Ќвћбє©іыњо„ љрЅч≥ц441“Џ√ј‘™£ђЇѕЉ∆Ѕч≥ц1224“Џ√ј‘™£ђ «ЌвїгіҐ±Єѕ¬љµµƒ÷ч“™‘≠“т°£ЌвЉ”∆у“µЇЌ“ш––≥•їєЌв’Ѓ°ҐЄц»ЋєЇїгЅч≥цЉ∞љиµјЊ≠≥£ѕоƒњµƒЅч≥ц£ђЌвїгіҐ±Єѕ¬љµ→»Ћ√с±“±б÷µ→ЌвіҐѕ¬љµЉ”Њзµƒґс–‘—≠їЈЉ”Њз£ђ“эЈҐ2016ƒк»Ћ√с±“їг¬ µƒ±б÷µ°£ ±Њіќ»Ћ√с±“±б÷µ÷ч“™‘≠“т «√ј‘™„я«њ£ђCEFTS»Ћ√с±“їг¬ ÷Є э”л√ј‘™ґ“»Ћ√с±“÷–ЉдЉџ≥цѕ÷ЅЋ±≥јл°£4‘¬“‘јіCEFTS»Ћ√с±“їг¬ ÷Є э≥ ≤®ґѓ…ѕ…эµƒ«ч ∆£ђЊ°є№5‘¬CFETS»Ћ√с±“їг¬ ÷Є э±б÷µ0.14%£ђµЂ≤Ґќі±нѕ÷≥цґ‘»Ћ√с±“ґ‘√ј‘™µƒЄъЋж±б÷µ«ч ∆£ђ»Ћ√с±“їг¬ »Ќ–‘ѕаґ‘љѕ«њ°£√ј‘™„я«њ «±Њіќ»Ћ√с±“±б÷µµƒ÷Ў“™‘≠“т°£2018ƒк4‘¬2»’“‘јі√ј‘™ґ“»Ћ√с±“÷–ЉдЉџјџЉ∆ѕ¬¬д1942µг°£2018ƒк6‘¬20»’√ј‘™÷Є эіпµљ95.1234µƒЄяќї£ђќ™2017ƒк7‘¬“‘јі„оЄя÷µ°£√јЅ™іҐ÷чѕѓ±ЂЌюґыЈҐ±нµƒ”•≈…љ≤ї∞ «÷І≥≈√ј‘™÷Є э≈ …эµƒ÷ч“™‘≠“т°£±ЂЌюґы±н Њ£ђ√јЅ™іҐљш“ї≤љ ’љфїх±“’ю≤яµƒјн”…“Ї№«њЅ“”°£іЋЌв£ђ≈Ј÷ё—л––є№ќѓ≈µќ÷ћЎƒбЈҐ±нµƒЄл≈…—‘¬џіт—є≈Ј‘™„я»нµƒЌђ ±“≤ «÷І≥≈√ј‘™÷Є э≈ …эµƒ÷Ў“™“тЋЎ°£ «њ ∆√ј‘™Єш»Ђ«т –≥°ішјіЊёіуµƒ≤®ґѓ£ђ–¬–Ћ –≥°єъЉ“їх±“Єь «≥ ґа√„≈µє«≈∆ љ±б÷µ£ђ»Ћ√с±“ѕаґ‘»Ќ–‘љѕ«њ°£њ…“‘њіµљ£ђ…ѕ÷№£®6‘¬11»’-6‘¬15»’£©–¬–Ћ –≥°єъЉ“≥э∞ЌќчЌвЊщ±нѕ÷ќ™±б÷µ„іћђ°£ґн¬ёЋє¬ё≤Љ°Ґ∞ҐЄщЌҐ±»Ћч°ҐЌЅґъ∆дјпј≠°Ґ∞Ќјиј„—«ґы°ҐЈ∆¬…±ц±»Ћчµ»їх±“ƒкƒЏѕаЉћіуЈщ±б÷µ°£ MSCI–¬–Ћ –≥°їх±“÷Є эЉћЋƒ‘¬ЄяµгЇу“—ѕ¬љµ≥ђєэ4%°£єъЉ љр»Џ—–ЊњЋщµƒ эЊЁѕ‘ Њ£ђќе‘¬ЈЁ–¬–Ћ –≥°„ ±ЊЅч≥ціі„‘16ƒк11‘¬“‘јі–¬Єя£ђіпµљ123“Џ√ј‘™£ђ≤Ґіу‘Љ∆љЈ÷‘Џє… –ЇЌ’Ѓ –£ђ∆д÷–—«÷ё–¬–Ћ –≥°Ѕч≥ц„ ±Њ80“Џ°£ √ј‘™…э÷µ“≤ќ™ЈҐіпєъЉ“µƒїх±“ішјі≥еїч°£…ѕ÷№£®6‘¬11»’-6‘¬15»’£©ЈҐіпєъЉ“ѕаґ‘√ј‘™Њщ„я»х°£≈Ј‘™ґ“√ј‘™„‘Ћƒ‘¬ѕ¬љµѕ‘÷ш£ђ≈Ј÷ё—л––6‘¬14»’–ы≤Љќђ≥÷»эіујы¬ ЇЌ√њ‘¬єЇ’Ѓєжƒ£≤ї±д£ђЈыЇѕ –≥°‘§∆Џ°£»’‘™ґ“√ј‘™»э‘¬іпµљґ•µгЇуїЎµљƒк≥хЋЃ∆љ£ђ”Ґ∞чґ“√ј‘™„‘»э‘¬∆рњ™ Љѕ¬£ђƒњ«∞ќї”ЏƒкƒЏ–¬µЌ°£ѕа±»љѕґш—‘£ђЋд»ї»Ћ√с±“ґ“√ј‘™љь∆Џ“ї¬Ј„яµЌ£ђµЂ»Ћ√с±“”л∆дЋы÷ч“™їх±“їг¬ ќёЅђ–шѕ¬љµ«ч ∆°£»Ћ√с±“»’‘™їг¬ “—і”»э‘¬µЌµгїЎ…э£ђ»Ћ√с±“≈Ј‘™їг¬ ±Њƒк…эЈщ√чѕ‘°£ ±Њіќ±б÷µƒњ«∞»‘ «ґћ∆Џ≤®ґѓґшЈ«≥§∆Џ«ч ∆°£Њяћеµгќї‘§≤вЈљ√ж£ђ „ѕ»£ђ√ј‘™ «ґћ∆ЏЈіµѓ£ђ≤ї ««ч ∆„я«њ£ђƒ—“‘Ќї∆∆100іуєЎ°£∆діќ£ђґ‘”Џ»Ћ√с±“£ђќ“√«»ѕќ™6.6-6.8»‘ «“їЄц≤®ґѓ…ѕѕё£ђі•≈ц°Ґ…х÷ЅЌї∆∆7µƒЄ≈¬ ≤їіу°£ґћ∆Џјіњі£ђ√јЅ™іҐ»з∆ЏЉ”ѕҐ£ђ√јєъЄчѕоЊ≠Љ√ эЊЁ±нѕ÷ЅЉЇ√£ђ√ј‘™љЂЉћ–ш±£≥÷«њ ∆£ђµЂ «≥§∆Џјіњі£ђ√јєъ≤∆’юіћЉ§√ј‘™„яЄяїтƒ—Љћ–ш£ђ√ј‘™…ѕ…эґѓЅ¶”–ѕёљЂїЎ¬д°£±Њіќ√ј‘™„яЄя÷І≥≈µƒ»Ћ√с±“±б÷µ≤ҐЈ«≥§∆Џ«ч ∆°£ і”‘ґ∆Џјы¬ јіњі£ђ»Ћ√с±“±б÷µ‘§∆Џ”–Ћщ«њїѓ£ђµЂ≤Ґ≤ї—ѕЊю°£NDFљї“„“т∆дјл∞ґ–‘÷ £ђ –≥°їѓ≥ћґ»љѕЄя£ђƒ№єї‘Џ“їґ®≥ћґ»…ѕЈі”≥їг¬ µƒ‘§∆Џ≤®ґѓ£ђ2018ƒк4‘¬“‘јі£ђ“їƒк∆ЏNDF„™µшїЎ…э£ђЋµ√ч»Ћ√с±“±б÷µ‘§∆Џ”–Ћщ«њїѓ£їі”‘Џ∞ґ”лјл∞ґ»Ћ√с±“їг¬ јы≤ојіњі£ђ≤Ґќё√чѕ‘„яјЂ£ђЋµ√ч –≥°ґ‘»Ћ√с±“±б÷µ‘§∆Џљѕќ™ќ»ґ®°£ і”њзЊ≥„ љрјіњі£ђµ±«∞ќ“єъњзЊ≥„ љрЅчґѓ–ќ ∆ќ»ґ®∆љЇв£ђ„ ±ЊЅч≥ц—єЅ¶љѕ–°°£ќ“√«‘Џ°ґ’Ѓ –∆ф√чѕµЅ–20180615——QFII°ҐRQFII–¬єж»эіуЋ…∞у£ђ÷–єъ≤їЊеЇ£ЌвЉ”ѕҐ°Ј÷–÷Є≥ц÷–єъЊ≠Љ√„№ће∆љќ»£ђ»Ћ√с±“„ ≤ъЊя”–љѕіуќь“эЅ¶£ђєъЉ „ љрЊџљє÷–єъ –≥°£ђ“їЄц÷Ў“™±нѕ÷Њ≥Ќвїъєє≤їґѕ‘ц≥÷÷–єъ’Ѓ»ѓ°£љЎ÷Ѕ5‘¬µ„£ђЊ≥Ќвїъєє≥÷”–ќ“єъ’Ѓ»ѓ эЅњіпµљ14098.59“Џ‘™£ђЅђ–ш16Єц‘¬≈ …э£ђЌђ±»‘ц≥§82.44%°£ і”љб џїгјіњі£ђЌвїгє©«уєЎѕµµ√µљЄƒ…∆°£2018ƒк5‘¬ќ“єъ“ш––љб џїгЋ≥≤о194“Џ√ј‘™£ђѕаљѕ4‘¬µƒ106.3“Џ√ј‘™‘цЉ”ЅЋ87.7“Џ√ј‘™£ђ÷ч“™ «∆у“µ°ҐЄц»Ћ‘Џїг¬ ‘§∆Џ∆љќ»їЈЊ≥ѕ¬£ђ„‘÷чµчљЏЊ≥ƒЏ±ЊЌв±“„ ≤ъµƒљбєы°£Ѕн“їЈљ√ж£ђЉЊљЏ–‘“тЋЎµЉ÷¬∆у“µЌґ„ ’“жєЇїгЇЌЄц»ЋєЇїгїЈ±»”–Ћщ‘цЉ”°£5‘¬“ш––іъњЌљб џїгЋ≥≤о1433“Џ‘™»Ћ√с±“£ђќ™2014ƒк4‘¬“‘јі„оЄя÷µ°£іЋЌв£ђЄщЊЁ—л––2018ƒкµЏ“їЉЊґ»їх±“’ю≤я÷і––±®Єж£ђµЏ“їЉЊґ»»Ћ√с±“ґ‘√ј‘™їг¬ ÷–ЉдЉџ≤®ґѓ¬ ќ™ 4.05%£ђїг¬ µѓ–‘Љ”іу£ђ”––ІЈ÷їѓЅЋ –≥°‘§∆Џ°£ љр»Џ„ ≤ъ£Їє…∆± –≥°∆Ђ»х£ђ’Ѓ –ѕаґ‘јыЇ√°£Ћд»ї»Ћ√с±“±б÷µ≤ҐЈ«≥§∆Џ«ч ∆£ђµЂ «їг¬ ґћ∆Џ≤®ґѓ»‘≤ї»ЁЇц ”°£÷–√ј√≥“„’щґЋ‘ў∆р£ђєъЉ √≥“„ –≥°“х‘∆Ѕэ’÷°£6‘¬19»’ћЎј ∆’Ќ®єэ∞„єђ…щ√ч≥∆£ђњЉ¬«ґ‘ґоЌв2000“Џ√ј‘™µƒ÷–єъ…ћ∆ЈЉ”’ч10%µƒєЎЋ∞£ђ√јєъ≤їґѕ ©ƒ— єµ√ –≥°ґ‘÷–√ј√≥“„ƒ¶≤Ѕ±ѓєџ“эЈҐљь»’є…∆± –≥°іуµш£ђЇу–ш«й–ќƒ—±ж£ђµюЉ”єъƒЏЊ≠Љ√ѕ¬––—єЅ¶“тЋЎ£ђќ“√«ґ‘Јзѕ’ –≥°јэ»зє…∆± –≥°≥÷∆Ђ»х≈–ґѕ°£ґш±№ѕ’«й–чµƒ≤їґѕ…эќ¬јыЇ√’Ѓ –£ђќ“√«ќђ≥÷10ƒкєъ’ЃљЂїЎ¬дµљ3.4%-3.6%«шЉдµƒ≈–ґѕ≤ї±д°£ іу„Џ…ћ∆ЈЈљ√ж£ђіу„Џ…ћ∆Јµƒ„я ∆„о÷’»°Њц”ЏєъƒЏ–и«уµƒ«йњц£ђ»зєыїг¬ ±б÷µјі„‘”ЏЊ≠Љ√„я»х£ђїтљЂґ‘…ћ∆Ј–ќ≥…ЄЇ√ж”∞ѕм°£ќ“єъ «іу„Џ…ћ∆Јµƒ÷ч“™љшњЏєъ÷Ѓ“ї°£√ј‘™„яЄяґ‘іу„Џ…ћ∆Јµƒ”∞ѕміж‘ЏЅљЄц¬яЉ≠£ђ“ї «єъЉ …ѕ“‘√ј‘™Љ∆Љџµƒіу„Џ…ћ∆ЈЉџЄсњ…ƒ№їб√жЅўљѕіуµƒѕ¬––—єЅ¶£ђґю «Ќ∆Єя‘≠≤ƒЅѕ≥…±Њі”ґшћбЄя…ћ∆ЈЉџЄс£ђЅљ÷÷–І”¶≤©ёƒѕ¬£ђ„о÷’Њцґ®іу„Џ…ћ∆Ј„я ∆µƒїє «єъƒЏ–и«уµƒ«йњц£ђ»зєыїг¬ ±б÷µјі„‘”ЏЊ≠Љ√„я»х£ђїтљЂґ‘…ћ∆Ј–ќ≥…ЄЇ√ж”∞ѕм°£ ЈњµЎ≤ъЈљ√ж£ђЈњЉџ «ґаЄц“тЋЎ„џЇѕ„ч”√µƒљбєы£ђґћ∆Џїг¬ ≤®ґѓїє≤ї÷Ѕ”Џґ‘ЈњЉџ–ќ≥…«ч ∆”∞ѕм°£”…ЌЉ14њ…Љы£ђ»Ћ√с±“їг¬ ±б÷µ∆ЏЉд£ђЈњЉџ‘ц ∆≤їЉх°£’вЋµ√чїг¬ ≤ҐЈ«Њцґ®єъƒЏЈњЉџµƒ„о÷ч“™“тЋЎ£ђ»зєыїг¬ ≤ї ««ч ∆–‘µЎіуЈщ±б÷µ£ђЈњЉџїщ±Њ≤ї №їг¬ ±дґѓµƒ”∞ѕм°£ґшЈњЉџЄьґаµƒ « №µљєъƒЏ’ю≤я°Ґїх±“є©Єш“‘Љ∞Њ”√с–и«уµ»“тЋЎµƒ”∞ѕм£ђґћ∆Џїг¬ ≤®ґѓƒ—“‘ґ‘ЈњЉџ≤ъ…ъ«ч ∆–‘”∞ѕм°£ Їу–ш’ю≤я≈–ґѕ£Ї≤ї÷І≥÷їх±“’ю≤я ’љф£ђїг¬ –≥°їѓЄƒЄп «єЎЉь°£њЉ¬«µљƒњ«∞єъƒЏЊ≠Љ√∆Ђ»х£ђѕ¬––Јзѕ’”ћіж£ђ“тґш≤Ґ≤ї÷І≥÷љш“ї≤љ ’љфїх±“’ю≤яјі÷І≥÷їг¬ °£ћЎ±р «Њ≠Љ√»Ќ–‘”–÷ъ”Џ÷І≥÷їг¬ ќ»ґ®£ђЋщ“‘љбєє–‘њнЋ…µƒ’ю≤я»‘»ї”–±Ў“™≥÷–ш£ђќ“√«іЋ«∞ЊЌ÷Є≥цMLF”лљµ„Љ≤ї «ћжіъєЎѕµ£ђ«∞ћмєъ≥£їб“йћб≥цґ®ѕтљµ„Љ“™«у£ђ≤ќ’’»•ƒк10‘¬ЈЁ£ђ—л––Ї№њ…ƒ№љь»’–ы≤Љґ®ѕтљµ„Љ’ю≤я£ђ≤Ґ‘Џ“їґќ ±ЉдЇу÷і––£ђ±»»з‘Џ3ЉЊґ» µ ©“‘÷І≥÷ µћеЊ≠Љ√ЇЌ≤є≥дЅчґѓ–‘»±њЏ°£√жЅў«њ ∆√ј‘™£ђґш”¶Є√њЉ¬«љш“ї≤љЌ∆љшїг¬ –≥°їѓЄƒЄп£ђљш“ї≤љЌк…∆»Ћ√с±“їг¬ –ќ≥…їъ÷∆£ђіўљшљр»Џґ‘Ќвњ™Ј≈Јј÷є„ љрєэґ»ЌвЅч£ђі”ґшЉх…ў –≥°≈§«ъ£ђ‘ц«њќ“єъЇкєџЊ≠Љ√”¶ґ‘Ќв≤њ≥еїчµƒ»Ќ–‘°£Ќђ ±њ…“‘≈дЇѕ“їґ®µƒ„ ±Њє№÷∆’ю≤я£ђ“‘ µѕ÷ќ»ґ®њзЊ≥„ љрЅчґѓµƒƒњ±к°£ ±Њ¬÷їг¬ ±б÷µ”л16ƒк≤їЌђ£ђ16ƒк÷ч“™‘≠“тќ™„ љрЌвЅч£ђƒњ«∞ќ™√ј‘™„я«њ°£ќ“√«»ѕќ™ „ѕ»£ђ√ј‘™ «ґћ∆ЏЈіµѓ£ђ≤ї ««ч ∆„я«њ£ђƒ—“‘Ќї∆∆100іуєЎ°£∆діќ£ђґ‘”Џ»Ћ√с±“£ђќ“√«»ѕќ™6.6-6.8»‘ «“їЄц≤®ґѓ…ѕѕё£ђі•≈ц°Ґ…х÷ЅЌї∆∆7µƒЄ≈¬ ≤їіу°£ґћ∆Џјіњі£ђ√ј‘™»‘љЂ±£≥÷«њ ∆£ђµЂ≥§∆Џјіњі“тќ™√јєъ≤∆’юіћЉ§√ј‘™»‘љЂїЎ¬д£ђ“тіЋ»Ћ√с±“ƒњ«∞»‘ «ґћ∆Џ≤®ґѓґшЈ««ч ∆±б÷µ£ђµЂ–и“™ЈјЈґїг¬ ґћ∆Џ≤®ґѓ”л∆дЋы“тЋЎµюЉ”£ђјэ»з√≥“„’љ°ҐєъƒЏЊ≠Љ√ѕ¬––—єЅ¶µ»°£ќ“√«ґ‘Јзѕ’ –≥°≥÷∆Ђ»хћђґ»£ђ‘Џ±№ѕ’«й–ч…эќ¬ѕ¬£ђјы¬ ’Ѓ»‘ѕаґ‘”–јы°£“тіЋ£ђќ“√«ќђ≥÷10ƒк∆Џєъ’ЃљЂїЎ¬дµљ3.4%-3.6%«шЉдµƒ≈–ґѕ≤ї±д°£ »Ћ√с±“±б÷µјъ ЈїЎєЋ£Ї2016є…їгЌђµш£ђ„ ±ЊЌвЅчќ™÷ч“т

µ±«∞»Ћ√с±“±б÷µ£Ї√ј‘™„я«њ

ќіјі„я ∆‘§≈–£Їґћ∆Џ≤®ґѓґшЈ«≥§∆Џ«ч ∆

»Ћ√с±“±б÷µґ‘ќ“єъ”∞ѕм‘х√іњі£њ

’Ѓ –≤я¬‘