2017-04-13 11:48:43 来源:

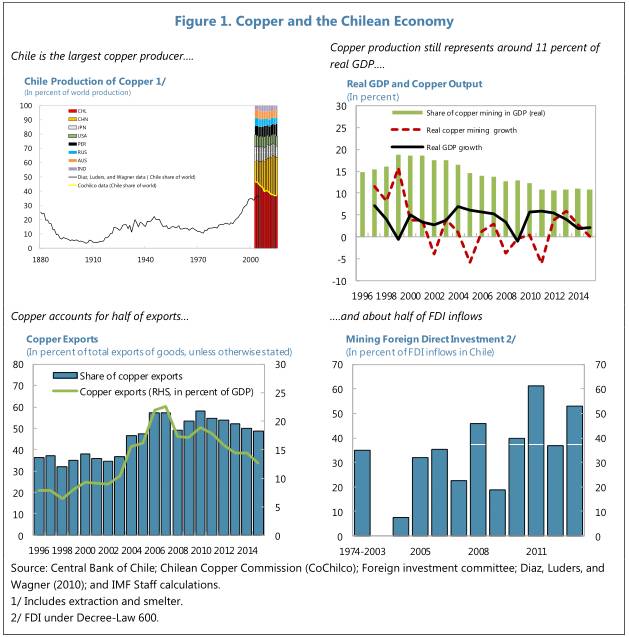

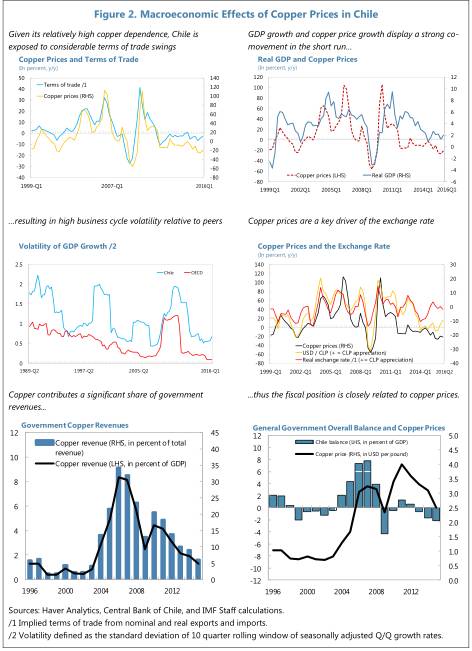

自商品超级周期结束以来,铜价的大幅下跌和未来的不确定性重新激发了关于智利政府在应对外部冲击时的调整能力的辩论。一系列研究文献显示智利对铜产业的依赖,以及因此而容易遭遇贸易条件的冲击。 本文的主要目的是评估铜价的不确定性与对智利投资的影响。自20世纪初以来,铜价的波动一直非常不稳定,专业预测者的预测受到相当大的不确定性的影响。而展望未来,中国的再平衡和美国腾飞等全球重大发展可能波及铜的需求和供应的变化,因此铜价的不确定性应予重点关注。 本文第一部分为背景;第二部分主要关于铜价的不确定性和投资的理论研究。第三部分是基于第二部分的理论,研究更低和更不确定的铜价会带来投资发生怎样的变化;第四部分重点讨论分析不确定性因素的变化与投资的关系。第五部分是结论。附录包括:使用Malz方法生成比索/美元汇率和铜价格期权隐含概率密度函数。 I. 背景 铜是“智利的命脉”,在智利经济中发挥着重要作用。智利是全球最大的铜生产国(占有30%的市场份额),跨越太平洋将这种红色的金属送往中国。铜:截至2015年,采矿部门贡献了GDP的10%,占据出口的一半以及总投资的30%。 CODELCO是管理公铜矿的国有公司,贡献了中央政府收入的约7%。铜的物理特性使其有着广泛的应用,而新材料的替代并不完美,因此该金属在未来仍将可能与智利经济息息相关。 虽然智利在铜上获益良多,但与许多其他小型、开放的商品出口经济体一样,丰富的自然资源也是增长的重要挑战。智利长期以来所面临的巨大贸易环境变化,也导致了其商业周期的巨大波动(Díaz和Wagner,2014年)。包括财政储蓄、可靠的通胀目标和汇率灵活性在内。从1999年以来,智利在抑制铜产量响应方面有很大的进展(De Gregorio和Labbé,2011)。然而,铜价自商品超级周期结束后急剧下降(2011年一季度至2016年一季度期间下跌50%,或相对于2006-2011年期间实质上下跌将近20%),随后2014-2015年矿业投资萎缩预计也将延续到2016年),重新激发了关于智利经济应对外部冲击的调整能力的辩论。此外,铜价预测中增加的不确定性被采矿界认为是投资决策的主要障碍。 本文的主要目的是评估铜价的不确定性对投资人在智利投资决策的影响。自20世纪初以来,铜价的波动一直非常不稳定,专业预测者的预测受到相当大的不确定性的影响。展望未来,中国的再平衡和美国腾飞等全球重大发展可能波及铜的需求和供应的变化,因此价格的不确定性应予重点关注。 投资的不确定性 有人提出,不确定性会导致实际经济活动减少,至少凯恩斯(1937年)认为,投资是总需求中最不稳定的组成部分,因为它最依赖于对未来事件的观点,而这些事件必然是信息不完全和不可知的。 Arrow、Fisher(1974)和Bernanke(1983)认为,当项目不可逆转的时候,即使代理商是风险中性的,但对未来回报存在的不确定性,也会产生一个新的期望值,而等待则会降低当前的投资。关于这一话题的实证工作,在评估这一机制的经济意义方面取得了进展,有些证据支持了投资和不确定性之间的关系。国际货币基金组织(2015年)强调了政策的不确定性在一些发达经济体,特别是在2010-2011年主权债务危机期间借款利差高的欧元区经济体的投资中,所产生的阻碍作用。 Servén(1998)估计了许多发展中国家的私人投资方程,并发现证据表明汇率的不确定性和投资之间存在负相关关系。对智利来说,最近的证据表明,不确定性和投资决策之间存在显着的负相关(Justel和Saravia,2014,Albagli和Luttini,2015)。 方法和结论 相对于以前的文献,我们提出了一个新的不确定性的测量方法。继Malz(2014)之后,我们使用期权合约构建了对铜价不确定性的时变度量。然后,用不确定性测量来模拟其对外来投资冲击。再进行VAR分析,并探讨投资对铜价格不确定性的反应。 VAR分析表明,面对不确定性,投资增长大大减少。这显示投资对铜价格的不确定性,具有相当强烈且持续的反应。 II. 铜价不确定性和投资:理论 铜价波动 铜价的波动主要源于刚性供需,特别是在短期。在需求方面,铜的物理特性使其应用广泛,铝和塑料只是不完美的替代品。在供应方面,考虑到项目的勘探和建设所涉及的技术复杂性,投资对需求增长的反应具有滞后性。一旦启动,因涉及资金量巨大,从而投资在很大程度上不可逆。此外,由于固定成本和退出市场的沉没成本高企,现有产能是无价格弹性的。这意味着,生产最佳是保持在恰好低于总成本的价格水平。即使出现运营损失,如果预期非常短,或者如果它们低于维护成本和恢复生产的成本的总和,企业将可以避免从市场退出。总而言之,在矿业投资项目中涉及的巨额资本及其特殊性,使得资本的供给僵化,无论是事前(面对价格不确定性的观望态度)还是事后(价格的下跌必须是大幅度的和可认知的,持需时间长到市场退出事件发生,延迟调整)。 投资和不确定性 理论认为,对诸如矿业等长期成熟项目的投资需要考虑价格中的永久性成分(采矿项目的平均期限为7年)。这也从智利的投资长期动态中得到了证实(Fornero和Kirchner,2014,以及Kulish和Rees,2014)。然而,铜价的波动目前仍面临相当大的不确定性,这也反映了微观经济观点以及全球需求的重大变化(特别是中国的经济转型)的影响。这就产生了一个问题,即不确定性是否会阻碍投资决策,而不仅仅是价格下跌所能保证的。文献中有两个假设,即为什么不确定性会对投资产生不利影响: 风险厌恶 随着风险厌恶,投资者也更加关注回报分布的方差及其平均值。风险厌恶的投资者可以要求一些补偿,以抵消风险较大的项目(方差较大的项目)。在风险厌恶这一条件下,资本预期边际收益的结果与不确定性变量之间的关系在数学函数中是正相关的。 投资不可逆 由于投资的不可逆性(例如,当部门特定资本使得跨部门难以重新分配时),在存在不确定性的情况下,延迟投资可能是最佳的选择。而由于投资者面临不可逆转的投资,因此不确定性的水平越高,推迟投资的价值就越大。在投资不可逆性的情况下,投资和回报之间的积极联系被打破,并且创造了一系列不作为。