2017-03-31 11:35:09 来源:

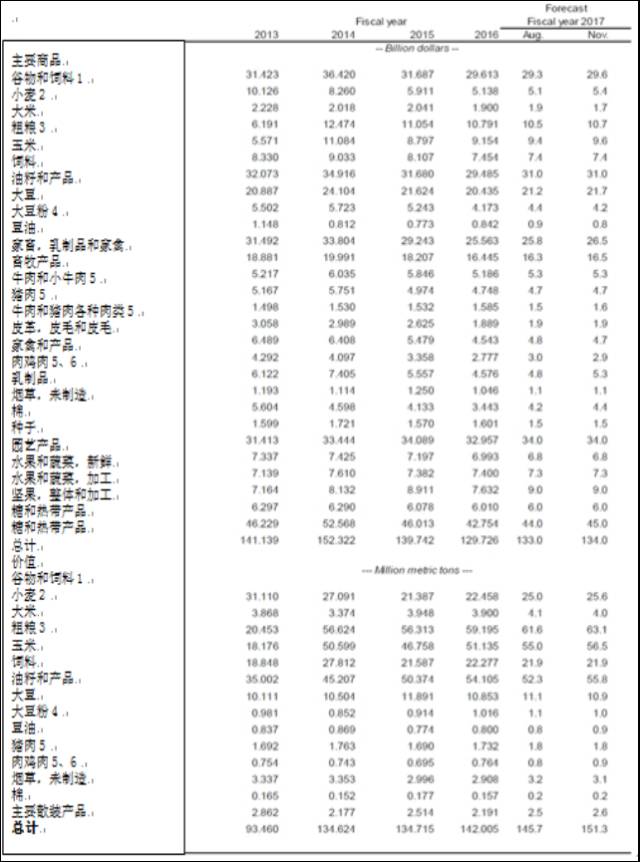

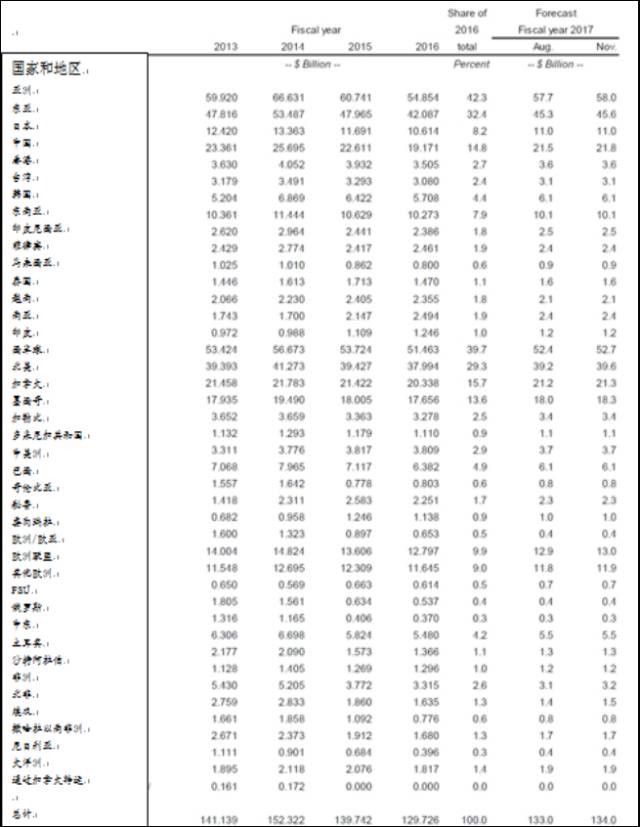

回顾昨日研报,分析了美国农业的出口贸易以及展望了全球经济。今天我们继续为大家带来《美国农业部:美国农产品国际贸易发展报告》的连载。要看就看最有深度的“干货”!感谢大家的支持,敬请关注 美国农业部:美国农产品国际贸易发展报告(二) 2017财年美国农业出口预计为1 340亿美元,比8月预测值上调10亿美元,主要是由于乳制品和畜牧副产品出口的预期增加。虽然牛肉和猪肉预测保持不变,但乳制品上调了5亿美元,达到53亿美元。粮食和饲料出口上调3亿美元至296亿美元,主要是小麦产量和单位价格同时走强,以及玉米产量增加,抵消了稻米出口的预期下降。预计棉花出口44亿美元,增长2亿美元,原因是巴西收成不佳,印度的产量不确定。大豆出口量继续创下记录,比之前的预测上调了5亿美元,这抵消了豆粕、大豆油和其他油籽产品的下滑。总体而言,油籽及其产成品的预测保持不变,为310亿美元。 2017财年粮食和饲料出口为296亿美元,比8月份的估计增加3亿美元,主要是由于小麦和玉米的数量增加。粗粮出口预计为107亿美元,受玉米影响增加2亿美元。玉米出口量预计为5650万吨,受到南美洲供应紧张而导致初期销售和出货旺盛的推动,比8月份增加150万吨。高粱、饲料,保持8月的预测值不变。向中国出口的高粱虽然比一年前减少,但仍保持稳定。小麦出口预计为54亿美元,因量价齐升的原因,增加3亿美元。欧盟的供应减少,为美国小麦出口,特别是向北非出口提供了机会。大米出口预计为17亿美元,因量价齐跌而减少2亿美元。受到供应创下记录影响,市场的价格将一步走低,运往拉丁美洲的数量也将同步减少。 2017年财年油籽及其产品的出口预计为310亿美元,与8月预测持平。大豆出口价值的上升被豆粕、豆油和其他油籽产品的下降所抵消。大豆出口量继续创纪录,推高预测值5亿元以上。相比8月预测,单价随着产量改善导致美国供应显著增加而降低。然而,单价仍略高于2016财年。由于中国的需求依然强劲,以及来自南美洲的有限大豆供应,有助于推动早季出口增长。豆粕出口额在较低的计划数量和单价上有所减少。目前大量的竞争性价格谷物抑制了对豆粕的需求。全球市场中豆油出口额随着减少,因出口数量和预计大量供应的竞品出现。 2017年棉花出口预计为44亿美元,比8月估计增加2亿美元,超过2016财年的9.5亿美元。巴西的收成不佳,印度作物规模的不确定性助推了早期销售,美国的出口量有所增加。 2017财年预计出口量增加10万吨至260万吨。 2017财年,牲畜、乳制品和家禽出口额增加了7亿美元,达到265亿美元,主要是受乳制品和牲畜副产品推动。牛肉保持在53亿美元出口数量的增长抵消了价格的走低。猪肉数量和价值保持稳,预计为47亿美元。预计油价上涨将推动猪油、牛油和油脂价格的上涨,从而提高出口货物的价值。预测肉类出口量将增加1亿美元,达到16亿美元,其中猪肉品种供应增加,出口需求强劲。家禽及其产品预计略低于47亿美元,因为肉鸡数量和价格的下降只被其他家禽肉和蛋及蛋制品的增长部分抵消。肉鸡减产是由于价格下降所引起的。其他家禽肉和蛋及蛋制品的收益由于数量和价格上涨而得到支撑。乳制品增加了5亿美元,达到53亿美元,因为主要的奶制品生产国减少了奶产量,导致全球价格上涨,美国出口有望扩大。 对生鲜产品的预测维持在340亿美元。新鲜水果和蔬菜出口预计不变,为68亿美元,其中包括加拿大、欧洲和日本等高端市场。预计加工出口的水果及蔬菜不变,为73亿美元。全部和加工的坚果出口预计保持在90亿美元,包括欧洲和中国等高端市场。 注:1 、包括玉米麸质饲料,粕和加工谷物制品。2、不包括小麦面粉。3、包括玉米,大麦,高粱,燕麦和黑麦。4、包括由蛋白粉制成的大豆粉。5、包括冷冻,冷冻和加工肉类。6 、仅包括联邦检验产品。7 、包括食物制剂,精油和葡萄酒8 /包括咖啡和可可产品,茶和香料。9 、包括小麦,稻米,粗粮,大豆,棉花和未加工烟草。 2017财年农业出口预计预测为1 340亿美元,比8月预测高出10亿美元。预计乳制品出口将增加5亿美元,因为预计竞争对手的较小供应导致价格上涨。粮食和饲料销售以及棉花数量的增加也支持区域性收益。 中国预测为218亿美元,比8月份预测高出3亿美元,因为南美的大豆供应量仍然有限而中国产量则预期增长。中国对猪肉品种的强劲需求也将增加总量。 预计玉米产量的增加和奶制品价格的上涨也将有助于本财年对该地区的出口,特别是对日本和韩国的出口。同时,11月对日本和韩国的预测保持不变,分别为110亿美元和61亿美元,日本是美国玉米的第二大出口市场,而韩国是第四大。对于美国乳品,韩国和日本分别是第四和第五大出口市场。 对东南亚的出口预计将保持稳定在101亿美元。大豆产品出口略有下降,预计将被玉米,大豆和棉花的增加抵消。 北美出口总额预测上升4亿美元至396亿美元。基于较高的奶制品单价和玉米、大豆、肉类、棉花数量,以及预期上涨的动物脂肪的价格,对墨西哥的预测增加了3亿美元到183亿美元。较高的乳制品价格预期将导致2017年财年加拿大增加1亿美元至213亿美元。拉丁美洲预计稻米出口量减少,但对南美洲和中美洲的整体出口额分别维持在61亿美元和37亿美元。 欧洲,非洲和中东 预计向欧盟出口将增加1亿美元至119亿美元,因为大豆销售强劲,这抵消了豆粕上的下降幅度。 预测向俄罗斯、中东、非洲和大洋洲的出口量保持不变。 备注:1 、预测主要基于趋势或最近的平均增长分析。2、前欧盟25国,包括2007年1月加入的罗马尼亚和保加利亚,以及2013年7月加入的克罗地亚。3、主要国家包括瑞士、挪威、冰岛和前南斯拉夫各国。4、前苏联的15个共和国(减去三个波罗的海共和国)。5、通过加拿大、但没有分配给最终目的地的转运,已列入总额。