2023-04-07 РДдДЃК

гЩжаЙњЮяСїгыВЩЙКСЊКЯЛсЕїВщЁЂЗЂВМЕФ2023Фъ3дТЗнжаЙњДѓзкЩЬЦЗжИЪ§ЃЈCBMIЃЉЮЊ103.4%ЃЌжИЪ§СНСЌЩ§жС2020Фъ8дТЗнвдРДЕФзюИпЕуЃЌЕБдТНЯЩЯдТЩЯЩ§0.6ИіАйЗжЕуЁЃИїЗжЯюжИЪ§жаЃЌЙЉгІжИЪ§КЭЯњЪлжИЪ§СЊЖЏЩЯЩ§ЃЌПтДцжИЪ§дђГіЯжЛиТфЁЃДгжИЪ§ЕФБфЛЏЧщПіРДПДЃЌ3дТЗнCBMIМЬајЩЯЩ§ЃЌЧвЩ§жСНќ32ИідТвдРДЕФзюИпЕуЃЌБэУїЫцзХвпЧщвђЫиУїЯдЯћЭЫКЭДЋЭГЯћЗбЭњМОЕФРДСйЃЌаавЕдЄЦкГжајЯђКУЃЌЯрЙиЦѓвЕЩњВњОгЊЛюЖЏе§дкЯдТЖЛ§МЋЕФМЃЯѓЃЌЕБЧАЙњФкДѓзкЩЬЦЗЪаГЁЮШжаЯђКУЕФЬиЕуНјвЛВНЯдЯжЁЃВЛЙ§ЃЌжЕЕУЙизЂЕФЪЧЃЌБОдТЙЉгІжИЪ§ЫфЩЯЩ§ЗљЖШШѕгкЯњЪлжИЪ§ЃЌЕЋШдИпгкЯњЪлжИЪ§ЃЌЧвЩ§жС2020Фъ8дТЗнвдРДЕФзюИпЫЎЦНЃЌЯдЪОЫцзХЭњМОРДСйЃЌЙЉгІЖЫдЄЦкКУгкашЧѓВрЃЌвЛЕЉКѓЦкЯћЗбЖЫВЛФмГжајЩЯЩ§ЃЌДѓзкЩЬЦЗЪаГЁНЋЛсдйЖШУцСйЯТаабЙСІЁЃНјШы4дТЗнЃЌПМТЧЕНЙњФкОМУдЫааМЬајБЃГжЛжИДЬЌЪЦЃЌжЦдьвЕКЭЛљНЈНЋЛсМЬајДјЖЏашЧѓдіГЄЃЌЮвУЧШЯЮЊЖЬЦкФкДѓзкЩЬЦЗЪаГЁЙЉашЛљБОЦНКтЃЌШдДІгкШЅПтДцЛЏНзЖЮЃЌЕЋЕБЧАЭташВЛзуЕМжТећЬхГіПкаЮЪЦВЛМбЛђНЋЖдЪаГЁВњЩњвЛЖЈЕФгАЯьЁЃЛљгкДЫЃЌЮвУЧдЄМЦ4дТЗнЙњФкДѓзкЩЬЦЗЪаГЁШдНЋЮЌГжЮШжаЯђКУЕФЬЌЪЦЃЌЩЬЦЗМлИёећЬхШдгавЛЖЈЕФЩЯааПеМфЁЃ

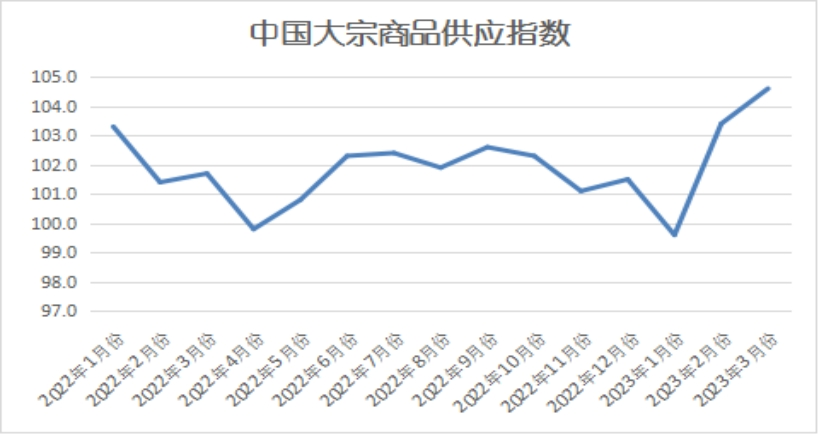

вЛЁЂЙЉгІдіЫйГжајМгПь

2023Фъ3дТЗнЃЌДѓзкЩЬЦЗЙЉгІжИЪ§СНСЌЩ§жС2020Фъ8дТЗнвдРДЕФзюИпЕуЃЌЮЊ104.6%ЃЌНЯЩЯдТЩЯЩ§1.2ИіАйЗжЕуЃЌЯдЪОЫцзХЙњФкОМУКЭжЦдьвЕЕФИДЫеЃЌЪаГЁашЧѓГжајЛиХЏЃЌЩњВњЦѓвЕЖдКѓЪадЄЦкСМКУЃЌЩњВњШШЧщИпеЧЃЌЙњФкДѓзкЩЬЦЗЪаГЁЙЉгІСПГжајдіМгЃЌдіЫйгаЫљМгПьЁЃДгИїжївЊЩЬЦЗРДПДЃЌБОдТИїЩЬЦЗЙЉгІСПМЬајГЪЯжШЋВПЩЯЩ§ЕФОжУцЃЌЧвГ§ГЩЦЗгЭЭтЃЌЦфгрЦЗжжЙЉгІдіЫйОљгаЫљМгПьЁЃ

1ЁЂРћШѓЬсЩ§ИжГЇЩњВњШШЧщЃЌИжЬњЙЉгІдіЫйМгПь

2023Фъ3дТЗнЃЌИжЬњЙЉгІжИЪ§Ш§СЌЩ§жС2020Фъ9дТЗнвдРДЕФзюИпЕуЃЌЕБдТЙЉгІСПНЯЩЯдТДѓЗљдіМг6.4%ЃЌдіЫйНЯЩЯдТМгПь0.6ИіАйЗжЕуЃЌСЌајСНИідТМгПьЃЌЯдЪОдкЩњВњРћШѓРЉДѓКЭдЄЦкЯђКУЕФЭЦЖЏЯТЃЌИжГЇЩњВњЛ§МЋадУїЯдЬсЩ§ЃЌВњСПГжајдіМгЃЌЪаГЁЙЉгІдіЫйВЛЖЯМгПьЁЃ3дТЗнЃЌИжЬњаавЕPMIЩњВњжИЪ§ЮЊ51.8%ЃЌЛЗБШЩЯЩ§0.7ИіАйЗжЕуЃЌСЌај5ИідТЛЗБШЩЯЩ§ЃЌЯдЪОИжГЇЩњВњЛюЖЏГжајЛиХЏЁЃОнжаИжаЭГМЦЃЌ3дТжабЎЃЌжиЕуЭГМЦИжЬњЦѓвЕДжИжШеВњ225.31ЭђЖжЃЌЛЗБШдіГЄ4.71%ЁЃЩњЬњШеВњ196.5ЭђЖжЃЌЛЗБШдіГЄ2.34%ЃЌИжВФШеВњ213.73ЭђЖжЃЌЛЗБШдіГЄ5.54%ЁЃзмЬхРДПДЃЌЙњФкДжИжШеОљВњСПДІгкЩЯЩ§ЧїЪЦЃЌЙЉИјбЙСІж№ВНдіЧПЁЃЕБЧАдВФСЯМлИёЯТНЕЃЌИжЦѓРћШѓгаЫљЩЯЩ§ЃЌМгЩЯЩњВњЛЗОГГжајИФЩЦЃЌДјЖЏЦѓвЕЩњВњЛ§МЋаддіЧПЃЌЕЋжЕЕУЙизЂЕФЪЧЃЌашЧѓЖЫЛжИДНЯЮЊЛКТ§ЃЌЖдИжГЇЩњВњдіГЄЕФРЖЏзїгУЯрЖдгаЯоЁЃЭЌЪБЃЌИжГЇЧАЦкдВФСЯВЩЙКЯТЛЌЃЌПтДцМѕЩйЃЌЖдЩњВњвВгаЫљвжжЦЁЃдЄМЦ4дТЗнЃЌИжГЇЩњВњаЁЗљдіГЄЁЃ

2ЁЂШЋЧђЗЂдЫСПЁЂЕНИлСПЫЋЫЋдіМгЕўМгЙњФкВњФмЛжИДЃЌЬњПѓЪЏЙЉгІдіЫйМгПь

2023Фъ3дТЗнЃЌЬњПѓЪЏЙЉгІжИЪ§Щ§жСНќЦпИідТвдРДЕФзюИпЕуЃЌЕБдТЙЉгІСПНЯЩЯдТдіМг3.8%ЃЌдіЫйНЯЩЯдТМгПь1.9ИіАйЗжЕуЁЃДгБОдТЙЉгІЖЫЕФЧщПіРДПДЃЌ3дТЗнШЋЧђЬњПѓЪЏЗЂдЫСПМАЕНИлСПЫЋЫЋдіМгЃЌгыДЫЭЌЪБЃЌЙњФкПѓЩНВњФмРћгУТЪаЁЗљдіМгЃЌ3дТЗнЙњФкЬњОЋЗлВњСПдіМгЁЃШ§ЗНдіМгЭЦЖЏЯТЃЌБОдТЬњПѓЪЏЙЉгІСПМЬајдіМгЃЌЧвдіЫйМгПьЁЃЪ§ОнЯдЪОЃЌ3дТЗнШЋЧђЬњПѓЪЏЗЂдЫСПЛЗБШдіМг1997ЭђЖжжС1.29вкЖжЃЌелЫуШеОљЗЂдЫСП415ЭђЖж/ШеЃЌНижЙ3дТЗнШЋЧђЬњПѓЪЏЙВМЦЗЂдЫСП35667ЭђЖжЃЌЭЌБШдіМг838ЭђЖжЃЌдіЗљ2.41%ЁЃ3дТЗнжаЙњ45ИлЕНИлзмСП10150ЭђЖжЃЌЛЗБШдіМг1124ЭђЖжЃЌНижЙ3дТЗнжаЙњ45ИлЬњПѓЪЏЕНИлСПзмМЦ29889ЭђЖжЃЌЭЌБШдіМг1957ЭђЖжЃЌдіЗљ7.00%ЁЃЙњФкПѓЩНЗНУцЃЌ3дТЗнЙњФкПѓЩНВњФмРћгУТЪГЪаЁЗљЩЯЩ§ЧїЪЦЃЌЛЗБШді1.41%ЁЃжївЊЪЧЛЊББЧјгђВПЗжПѓЩНЛ№ЙЄЦЗЛжИДЙЉгІЃЌЕўМгР§ШчЮїББЧјгђвђЬьЦјКУзЊгаПѓЩНИДВњЃЌЛЊЖЋИіБ№ПѓЩНИДВњЃЌећЬхШеОљОЋЗлВњСПаЁЗљдіМгЁЃзмЬхРДПДЃЌ3дТЗнОЋЗлВњСПгаЫљдіМгЃЌећЬхПѓЩНВњФмРћгУТЪГЪЩЯЩ§ЧїЪЦЁЃеЙЭћКѓЪаЃЌ4дТЗнжїСІНЋЭъГЩЛЛдТЃЌЯТАыФъКЃЭтдкВПЗжЕиЧјЫЅЭЫдЄЦкЯТЃЌЖдЬњПѓЪЏЕФЯћЛЏФмСІЛђФбвдЬсеёЃЌМгЩЯЙ§ШЅАыФъЪБМфЃЌЬњПѓЪЏ62%жИЪ§Дг80УРН№ЗДЕЏжС130УРН№ЃЌЗЧжїСїПѓЩНИДВњДјРДЕФЙЉгІЧБСІВЛПЩаЁъяЃЌЪаГЁЛђНЛвзЬњПѓЙЉгІПэЫЩдЄЦкЁЃ

3ЁЂЙњФкВњСПЮШЖЈдіМгЕўМгНјПкдіЖрЃЌУКЬПЙЉгІдіЫйГжајМгПь

2023Фъ3дТЗнЃЌУКЬПЙЉгІжИЪ§МЬајЩЯЩ§ЃЌЕБдТЙЉгІСПНЯЩЯдТдіМг5.3%ЃЌдіЫйНЯЩЯдТМгПь1.8ИіАйЗжЕуЃЌЯдЪОЕБЧАЙњФкУКЬПЙЉгІбЙСІПЊЪММгДѓЁЃДгЙЉгІЖЫЕФЧщПіРДПДЃЌНќЦкИїжїВњЧјЖрЪ§УКПѓе§ГЃЩњВњЃЌећЬхУКЬПЙЉгІЮШЖЈЁЃ2дТ22ШеЃЌФкУЩЙХАЂРЩЦУЫАЂРЩЦзѓЦьаТОЎУКвЕгаЯоЙЋЫОвЛТЖЬьУКПѓЗЂЩњДѓУцЛ§ЬЎЫњЁЃЖЬЦкФкУКЬПЙЉИјЧїНєдЄЦкдіЧПЃЌЙњФкЪаГЁУКМлбИЫйЩЯеЧЁЃЪТЙЪЗЂЩњКѓЃЌЙњМвПѓЩНАВШЋМрВьОжЗЂЮФвЊЧѓПЊеЙУКПѓАВШЋМрВьвьЕижДЗЈЁЃФкУЩЙХЁЂЩНЖЋЁЂЩНЮїЁЂЩТЮїЕШУКЬПжїВњЪЁЗнвВВПЪ№СЫеыЖдУКПѓАВШЋЩњВњЕФШЋУцХХВщећжЮЁЃЕЋЪЕМЪЙЄзїжаДЫДЮХХВщЖдУКЬПВњСПгАЯьгаЯоЃЌЙЉгІЖЫВЂЮДГіЯжУїЯдЪеНєЁЃЙњМвЗЂеЙИФИяЮЏЯћЯЂЯдЪОЃЌШЋЙњУКЬПШеОљВњСПБЃГжНЯИпЫЎЦНЃЌШЋЙњЭГЕїЕчГЇЕчУКПтДцБЃГждк1.6вкЖжвдЩЯЃЌББЗНжївЊЯТЫЎУКИлПкДцУКБЃГждкдМ3000ЭђЖжЃЌДІгкНќМИФъИпЮЛЁЃЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ2023Фъ1-2дТШЋЙњдУКВњСП73423.2ЭђЖжЃЌЭЌБШдіГЄ5.8%ЁЃДгЗжЪЁЪ§ОнРДПДЃЌ1-2дТЩНЮїЁЂФкУЩЙХЁЂЩТЮїЁЂаТНЎЁЂЙѓжн5ЪЁдУКВњСПКЯМЦЮЊ62101.5ЭђЖжЃЌеМШЋЙњзмВњСПЕФ84.6%ЁЃЦфжаЃЌЩНЮїЁЂФкУЩЙХЁЂЩТЮїЁЂаТНЎЁЂЙѓжндУКВњСПРлМЦЭЌБШЗжБ№діГЄ10.4%ЁЂ1.9%ЁЂ1.4%ЁЂ24.2%КЭ2.6%ЁЃШЋЙњдУКВњСПВЛЖЯдіГЄЃЌЖЏСІУКЙЉгІЗНУцУїЯддіМгЁЃОнMysteelУКПѓПЊЙЄЪ§ОнЯдЪОЃЌНижЙ3дТ31ШеЃЌШЋЙњ527МвУКПѓПЊЙЄТЪЮЊ86.0%ЃЌжмЛЗБШЯТНЕ0.6%ЃЌЦфжаФкУЩЙХЕиЧјбљБОПЊЙЄТЪЮЊ89.5%ЃЌжмЛЗБШЯТНЕ1.1%ЃЛЩТЮїЕиЧјбљБОПЊЙЄТЪЮЊ88.5%ЃЌжмЛЗБШЯТНЕ0.2%ЁЃжїВњЧјФкУЩЙХЁЂЩТЮїашЧѓжїЬхЮЊИеашжеЖЫгУЛЇЃЌЪаГЁПЭЛЇвђУКМлВЈЖЏМАЖдКѓЪаГжЙлЭћЬЌЖШЕШвђЫигАЯьЃЌВЩЙКНкзрМѕЛКЃЌБЃГжИеашРдЫЮЊжїЃЌдЄМЦДѓЧиЯпДКМьНЋдкНќШееЙПЊЃЌбиКЃВПЗжЕчГЇНЋМгПьРдЫНкзрЃЌЕЋЖдЪаГЁгАЯьећЬхгаЯоЁЃСэОнЙњМвЭГМЦОжЗЂВМЕФЪ§ОнЯдЪОЃЌжаЙњ2023Фъ1-2дТЗнНјПкЖЏСІУКЪ§СПЮЊ4450.3ЭђЖжЃЌЛЗБШдіГЄ73.2%ЃЛЦфжа1дТЗнНјПкЖЏСІУК2390.1ЭђЖжЃЌ2дТЗнНјПк2060.1ЭђЖжЃЛЭЌБШЗжБ№діГЄ33.0%ЁЂ167.0%ЁЃЭЌБШЩЯеЧдвђгаЖўЃКЕквЛЃЌ2022Фъ1дТЗнгЁФсеўИЎЗЂВМУКЬПГіПкНћСюЃЌЕМжТУКЬПГіПкЪмЯоЃЌжаЙњНјПкЖЏСІУКЪ§СПжшМѕЁЃЕкЖўЃЌАФДѓРћбЧЖЏСІУКжиаТНјШыжаЙњЪаГЁЃЌНјПкСППЊЪМЬсЩ§ЁЃдкжаЙњЖЏСІУКЪаГЁЙЉашНєЦНКтЃЌЧвМлИёВЈЖЏНЯДѓБГОАЯТЃЌжеЖЫгУЛЇИќЧрэљВЩЙКадМлБШНЯИпЕФНјПкУКЬПЁЃЖјЮДРДдкЙњФкЭтУКМлГжајОпгаМлИёПеМфЯТЃЌНјПкЖЏСІУКЪ§СПгаЭћМЬајдіГЄЁЃеЙЭћ4дТЃЌЙњгаДѓПѓБЃГже§ГЃЩњВњЃЌВњЕиЙЉгІЮЌГжНЯИпЫЎЦНЃЌМјгкФПЧАжїВњЧјУКЬПЛѕдДЙЉгІЕУЕНаоИДадИФЩЦЃЌжаЯТгЮЛЗНкПтДцЯрЖдИпЦѓЃЌЧвЯТгЮЛЏЙЄЁЂЫЎФрЕШЗЧЕчЦѓвЕНјШыДЋЭГМьаоЦкЃЌЪаГЁашЧѓШБЗІЪЕжЪаджЇГХЃЌМгжЎНјПкНЋГжајБЃГждіСПЃЌЮвУЧШЯЮЊКѓЦкУКЬПЪаГЁЛљБОУцНЋМЬајЯђПэЫЩЗНЯђЗЂеЙЁЃ

4ЁЂСЖГЇМьаодіЖрЃЌГЩЦЗгЭЙЉгІдіЫйМѕЛК

2023Фъ3дТЗнЃЌГЩЦЗгЭЙЉгІСПНЯЩЯдТдіМг1.8%ЃЌдіЫйНЯЩЯдТМѕЛК0.4ИіАйЗжЕуЃЌЯдЪОНќЦкСЖГЇМьаодіЖрЃЌГЩЦЗгЭЙЉгІбЙСІгаЫљМѕЛКЁЃДгЙЉгІЖЫЕФЧщПіРДПДЃЌЕБЧАЙњФкСЖГЇМьаоПЊЪМдіМгЃЌ3дТгаЪ§МвЖРСЂСЖГЇНјШыМьаоЃЌжїгЊНіеђКЃМАЛнСЖВПЗжзАжУМьаоЃЌМьаодіЖрСюГЩЦЗгЭЙЉгІЯТНЕЁЃНјШы4дТЗнЃЌжїгЊМАЕиЗНСЖГЇПЊЙЄТЪЛђаЁЗљЯТНЕЃЌГЩЦЗгЭзЪдДЙЉгІЪееЁЃГЄЧьЪЏЛЏЁЂСЩбєЪЏЛЏЁЂЮкТГФОЦыЪЏЛЏШ§МвСЖГЇНЋТНајНјШыМЦЛЎФкМьаоЃЌЧвднЮоИДЙЄСЖГЇЃЌНЋСюжїгЊПЊЙЄТЪгаЫљЛиТфЁЃЕиЗНСЖГЇЗНУцЃЌвђСЖгЭРћШѓПЩЙлЃЌЖрЪ§СЖГЇМгЙЄЛ§МЋЃЌНЋЖдПЊЙЄТЪаЮГЩжЇГХЃЌЭЌЪБЃЌ4дТЗнСЖГЇЭЃЙЄгыИДЙЄВЂДцЃЌдЄМЦЯТдТећЬхПЊЙЄТЪећЬхВЈЖЏгаЯоЁЃећЬхРДПДЃЌ4дТЗнМЦЛЎМьаоСЖГЇНЯЖрЃЌИККЩећЬхЛђгаЫљНЕЕЭЁЃРЕНШЋФъРДПДЃЌ4дТЗнЪЧМьаоСЖГЇЪ§ФПзюЖрЕФвЛИідТЃЌвђДЫДгЙЉгІСПРДПДЃЌ4дТШеОљЙЉгІСПЛђНЋЕЭгк3дТЃЌЙЉгІЩЯећЬхРћКУЦћВёгЭЪаГЁЁЃ

ЖўЁЂжеЖЫашЧѓГжајЛжИД

2023Фъ3дТЗнЃЌДѓзкЩЬЦЗЯњЪлжИЪ§НЯЩЯдТЩЯЩ§1.5ИіАйЗжЕуЃЌжС104.2%ЃЌжИЪ§Щ§жСНќСљИідТвдРДЕФзюИпЕуЃЌЯдЪОЫцзХДЋЭГЭњМОЕФРДСйЃЌжеЖЫгУЛЇБИЛѕЛ§МЋЃЌЪаГЁЯњЪлЧщПіЯђКУЃЌЦѓвЕЖЉЕЅзщжЏж№ВНЫГГЉЃЌБОдТЙњФкДѓзкЩЬЦЗЯњЪлСПдіЫйНЯЩЯдТгаЫљМгПьЁЃИїжївЊЩЬЦЗжаЃЌБОдТГ§ЦћГЕЭтЃЌЦфгрИїЩЬЦЗЯњЪлСПМЬајГЪЯжШЋВПЩЯЩ§ЕФОжУцЃЌЧвГ§УКЬПЭтЃЌЦфгрЦЗжжЯњЪлдіЫйОљгаЫљМгПьЁЃ

3дТЗнЃЌЫцзХЬьЦјж№НЅБфХЏЃЌЙЄЕиЪЉЙЄЬѕМўКУзЊЃЌИїЕижиДѓЯюФПМЏжаЧЉдМПЊЙЄЃЌДЋЭГЛљНЈКЭаТаЭЛљНЈЫЋжиЗЂСІЃЌИјгшДѓзкЩЬЦЗЪаГЁЧПгаСІЕФжЇГХЁЃеўВпВуУцВЛЖЯгаРћКУТфЕиЃЌЗПЕиВњЁЂЛњаЕЕШЗНУцЖдгкДѓзкЩЬЦЗашЧѓвВгавЛЖЈГЬЖШЕФЪЭЗХЃЌЭњМОашЧѓПЊЪМЬхЯжЁЃ

ЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ1-2дТЛљДЁЩшЪЉЭЖзЪЃЈВЛКЌЕчСІЁЂШШСІЁЂШМЦјМАЫЎЩњВњКЭЙЉгІвЕЃЉЭЌБШдіГЄ9.0%ЁЃЦфжаЃЌЫЎРћЙмРэвЕЭЖзЪдіГЄ3.0%ЃЌЙЋЙВЩшЪЉЙмРэвЕЭЖзЪдіГЄ11.2%ЃЌЕРТЗдЫЪфвЕЭЖзЪдіГЄ5.9%ЃЌЬњТЗдЫЪфвЕЭЖзЪдіГЄ17.8%ЁЃЛљНЈЭЖзЪМћЖЅКѓаЁЗљЛиТфЃЌЕЋЖдЮДРДЪаГЁашЧѓШдГжајЭаЕзЃЛ1-2дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂЭЖзЪ13669вкдЊЃЌЭЌБШЯТНЕ5.7%ЃЛЦфжаЃЌзЁеЌЭЖзЪ10273вкдЊЃЌЯТНЕ4.6%ЁЃ1—2дТЗнЃЌЗПЕиВњПЊЗЂЦѓвЕЗПЮнЪЉЙЄУцЛ§750240ЭђЦНЗНУзЃЌЭЌБШЯТНЕ4.4%ЁЃЦфжаЃЌзЁеЌЪЉЙЄУцЛ§527695ЭђЦНЗНУзЃЌЯТНЕ4.7%ЁЃЗПЮнаТПЊЙЄУцЛ§13567ЭђЦНЗНУзЃЌЯТНЕ9.4%ЁЃЦфжаЃЌзЁеЌаТПЊЙЄУцЛ§9891ЭђЦНЗНУзЃЌЯТНЕ8.7%ЁЃЗПЮнПЂЙЄУцЛ§13178ЭђЦНЗНУзЃЌдіГЄ8.0%ЁЃЦфжаЃЌзЁеЌПЂЙЄУцЛ§9782ЭђЦНЗНУзЃЌдіГЄ9.7%ЃЛ1—2дТЗнЃЌЩЬЦЗЗПЯњЪлУцЛ§15133ЭђЦНЗНУзЃЌЭЌБШЯТНЕ3.6%ЃЌЦфжазЁеЌЯњЪлУцЛ§ЯТНЕ0.6%ЁЃЩЬЦЗЗПЯњЪлЖю15449вкдЊЃЌЯТНЕ0.1%ЃЌЦфжазЁеЌЯњЪлЖюдіГЄ3.5%ЃЛ1—2дТЗнЃЌЗПЕиВњПЊЗЂЦѓвЕЕНЮЛзЪН№21331вкдЊЃЌЭЌБШЯТНЕ15.2%ЁЃЦфжаЃЌЙњФкДћПю3489вкдЊЃЌЯТНЕ15.0%ЃЛРћгУЭтзЪ5вкдЊЃЌЯТНЕ34.5%ЃЛздГязЪН№6342вкдЊЃЌЯТНЕ18.2%ЃЛЖЈН№МАдЄЪеПю7112вкдЊЃЌЯТНЕ11.4%ЃЛИіШЫАДНвДћПю3495вкдЊЃЌЯТНЕ15.3%ЃЛЫфШЛЗПЕиВњећЬхЪ§ОнШдДІгкЯТНЕЧјМфЃЌЕЋЫцзХЙњМвУмМЏГіЬЈРћКУеўВпДЬМЄЃЌвбОВњЩњБШНЯУїЯдаЇЙћЃЌГЪЯжЛКТ§ИДЫеЬЌЪЦЁЃгЩДЫПЩвдПДГіЃЌЛљНЈФПЧАШдЪЧжївЊжЇГХЃЌВЛЙ§ЕиВњЛљБОУцдкГжајИФЩЦЃЌећЬхашЧѓЖЬЦкбгајаЁЗљЛиЩ§ЬЌЪЦЁЃ1-2дТЗнЃЌжЦдьвЕЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШдіЫйЮЊ2.1%ЃЌНЯЩЯдТЬсЩ§1.9ИіАйЗжЕуЃЌЗДгГВПЗжжЦдьвЕашЧѓгаЫљдіЧПЁЃ

НјШы4дТЗнЃЌЫцзХЮШОМУеўВпЕФНјвЛВНТфЕиЃЌКѓајЛѕБвСїЖЏадМгПьЪЭЗХЃЌОМУЛжИДСІЖШЛђНјвЛВНМгЧПЃЌаТдіЕиЗНзЈЯюеЎГЌЧАЗЂааЃЌЫЎРћЁЂНЛЭЈЕШЛљНЈЭЖзЪЮШЖЈдіГЄЃЌИеашШдЛсБЃГжвЛЖЈЧПЖШЃЌЮвУЧдЄМЦЯТгЮашЧѓНЋЛсМЬајЛиЩ§ЃЌЖЬЦкФкЯћЗбЖЫГжајИФЩЦЁЃ

1ЁЂжеЖЫашЧѓГжајдіМгЃЌИжЬњЯњЪлдіЫйМгПь

2023Фъ3дТЗнЃЌИжЬњЯњЪлжИЪ§СНСЌЩ§жСНќ6ИідТФкЕФзюИпЕуЃЌБОдТЯњЪлСПНЯЩЯдТдіМг4.7%ЃЌдіЫйНЯЩЯдТМгПь3.2ИіАйЗжЕуЃЌЯдЪОЫцзХИїЕиЬьЦјзЊХЏЃЌЙЄГЬНЈЩшМгПьЭЦНјЃЌЯТгЮашЧѓГжајЪЭЗХЃЌИїЕиГЩНЛећЬхЩЯЩ§ЁЃДгБОдТашЧѓЖЫЕФЧщПіРДПДЃЌ3дТЗнЃЌвпЧщгАЯьвбЛљБОЯћЩЂЃЌЬьЦјГжајЛиХЏЃЌМгЩЯзЈЯюеЎМгПьТфЕиЃЌвЛХњжиЕуЯюФПЮШВНЭЦНјЃЌЯТгЮЙЄЕиТНајПЊЙЄИДЙЄЃЌЙњФкИжЪаашЧѓГжајЛжИДЃЌ3дТЗнИжЬњаавЕPMIаТЖЉЕЅжИЪ§ЮЊ50.2%ЃЌЛЗБШЩЯЩ§1.3ИіАйЗжЕуЃЌжИЪ§СЌај4ИідТЛЗБШЛиЩ§ЃЌНќСНФъРДЪзДЮЩЯЩ§жСРЉеХЧјМфЁЃЕЋДгИжГЇИаЪмРДПДЃЌЯТгЮашЧѓЦєЖЏЮДФмГЪЯжБЌЗЂЪНдіГЄЃЌашЧѓЛжИДСІЖШВЛМАдЄЦкЃЌвђДЫЖЬЦкЪаГЁЯђЩЯЖЏСІМѕШѕЁЃжеЖЫашЧѓЗНУцЃЌДгМрВтЕФЛІЪажеЖЫЯпТнВЩЙКЪ§ОнРДПДЃЌ3дТЗнЩЯКЃжеЖЫВЩЙКУїЯдЛиЩ§59.4%ЃЌЕЋвВЪЧНЈСЂдкЧАЦкЛљЪ§НЯЕЭЕФЛљДЁжЎЩЯЃЌашЧѓЛжИДСІЖШШдгаД§бщжЄЁЃеЙЭћКѓЪаЃЌ3дТЕзИжВФашЧѓвбОГіЯж“КѓОЂВЛзу”ЬЌЪЦЃЌЖјЛљНЈЖЫеўВпвВгаЫљЪеСВЃЌЗПЕиВњЖЬЦкФкШдгаЯТаабЙСІЃЌетаЉвђЫиЖдгкКѓЪаИжВФашЧѓЛђгавЛЖЈбЙСІЃЌЕЋОМУећЬхЮШЖЈЛжИДЬЌЪЦЛљБОШЗСЂЃЌаТдіЕиЗНзЈЯюеЎГЌЧАЗЂааЃЌЫЎРћЁЂНЛЭЈЕШЛљНЈЭЖзЪЮШЖЈдіГЄЃЌИеашШдЛсБЃГжвЛЖЈЧПЖШЃЌЗПЕиВњаавЕИДЫеЛКТ§ЃЌФЯЗННЕгъЬьЦјдіЖрЃЌВЛРћгкашЧѓШЋУцЬсЩ§ЃЌдЄМЦ4дТЗнИжЬњашЧѓПЩФмЛсМЬајбгај3дТвдРДЕФЛжИДЪЦЭЗЃЌЕЋВЛЛсгаБЌЗЂЪНдіГЄЁЃ

2ЁЂИжГЇгЏРћЩњВњШШЧщИпеЧЃЌЬњПѓЪЏашЧѓГжајдіМг

2023Фъ3дТЗнЃЌЬњПѓЪЏЯњЪлжИЪ§ЫФСЌЩ§жСНќСљИідТвдРДЕФзюИпЃЌЕБдТЯњЪлСПНЯЩЯдТдіМг6.5%ЃЌдіЫйНЯЩЯдТМгПь2.1ИіАйЗжЕуЃЌСЌајШ§ИідТМгПьЃЌЯдЪОЫцзХИжМлЩЯбяЃЌИжГЇПЊЪМгЏРћЃЌЩњВњШШЧщИпеЧЃЌжеЖЫашЧѓЛиЩ§СюЬњПѓЪЏашЧѓГжајдіМгЁЃДгашЧѓЖЫЕФЧщПіРДПДЃЌ3дТЗнИжГЇРћШѓПЊЪМзЊПїЮЊгЏЃЌШеОљЬњЫЎВњСПдкЯђКУдЄЦкЯТГжајдіМгЁЃНижС3дТ31ШеЃЌMysteelЭГМЦ247МвИжГЇбљБОдЄМЦ3дТЬњЫЎВњСПзмСПЛЗБШдіМг933.41ЭђЖжжС7421.60ЭђЖжЃЌШеОљЬњЫЎВњСПЛЗБШдіМг7.69ЭђЖж/ЬьжС239.41ЭђЖж/ЬьЃЌдіЗљ3.32%ЁЃОпЬхЕНЧјгђРДПДЃЌБОдТдіСПжївЊМЏжадкЛЊББЁЂЛЊЖЋЁЂЮїББЕиЧјЃЌжївЊЪЧФъЧАЭЃВњЕФИпТЏПЊЪМИДВњЁЃЛиЙЫ3дТЃЌЩЯАыдТИжВФашЧѓЛиЩ§ЃЌИжГЇРћШѓж№ВНЯђКУЃЌЖјЯТАыдТЪмЖрЗНУцгАЯьИжВФашЧѓЪеЫѕУїЯдЃЌИжМлЛиТфЃЌВПЗжИжГЇРћШѓгаЫљМѕЩйЃЌЕЋИжГЇИДВњНјГЬвРОЩАДееМЦЛЎНјааЃЌзмЬх3дТЗнШеОљЬњЫЎВњСПГжајдіМгЁЃгыДЫЭЌЪБЃЌ3дТЗнЬњПѓЪЏзмЪшИлСПећЬхНЯЩЯдТДѓЗљдіМгЁЃНижС3дТ31ШеЃЌMysteelЭГМЦжаЙњ45Ил3дТЪшИлСП9598.26ЭђЖжЃЌШеОљЪшИлЛЗБШдіМг0.62Жж/ЬьжС309.62ЭђЖж/ЬьЃЌдіЗљ0.20%ЁЃ3дТЗнИжГЇПтДцЮЌГжЕЭЮЛЃЌЬњПѓЪЏашЧѓдіМгНЯЖрЃЌЖјШеОљЪшИлСПеЧЗљЮДДядЄЦкЃЌвЛЗНУцгЩгкИжГЇЙлЭћаФЬЌХЈКёЃЌгавтбЙМѕГЇФкПтДцЃЌСэвЛЗНУцВПЗжИжГЇГігкадМлБШЕФПМТЧМѕЩйСЫНјПкПѓЕФгУСПЁЃеЙЭћ4дТЗнЃЌИжВФашЧѓЛђЮЌГжШѕИДЫеЬЌЪЦЃЌдіСПгаЯоЃЌЖјЬњЫЎВњСПЮЌГжИпЮЛЃЌдкЙЉДѓгкЧѓЕФЛљБОУцЯТИжГЇРћШѓЛђНЋЯїШѕЃЌЕЋИжГЇРћШѓБфЛЏзюжеБэЯждкЬњЫЎВњСПашвЊЪБМфЃЌИжГЇЗНУцШдгавЛЖЈЯђКУдЄЦкЃЌдђВЛЛсвђЖЬЦкРћШѓЯїШѕИФБфИДВњМЦЛЎЃЌвђДЫдЄМЦ4дТЗнШеОљЬњПѓЪЏашЧѓНЯ3дТЗнаЁЗљдіМгЁЃСэЭтЃЌФПЧАЬњЫЎВњСПДІгкИпЮЛЃЌЖјИжГЇПтДцДІгкЕЭЮЛЃЌИжГЇЮоТлЪЧИеашЛЙЪЧВЙПташЧѓОљашвЊвЛЖЈЪшИлСПжЇГХЃЌвђДЫдЄМЦ4дТЗнШеОљЪшИлСПНЯ3дТЗнвВНЋгаЫљдіМгЁЃ

3ЁЂМДНЋгРДЕМОЃЌУКЬПашЧѓМѕШѕ

2023Фъ3дТЗнЃЌУКЬПЯњЪлСПНЯЩЯдТдіМг1.7%ЃЌЕЋдіЫйНЯЩЯдТМѕЛК0.8ИіАйЗжЕуЃЌЯдЪОЫцзХЙЉХЏМОЮВЩљЃЌОгУёЖЫгУЕчашЧѓМѕШѕЃЌЕчГЇПтДцећЬхбЙСІНЯаЁЃЌжеЖЫЕБЧАЖрвдГЄаВЙГфЮЊжїЃЌАДашВЙПтЃЌЖдЪаГЁУКашЧѓНЯЦНЕЃЌЧщаїећЬхЦЋЙлЭћЁЃДгжеЖЫЪаГЁЧщПіРДПДЃЌ3дТЗнЃЌФЯЗНЕиЧјЦјЮТЛиХЏЬЌЪЦНЯЮЊУїЯдЃЌжаЯТбЎББЗНЙЉХЏвВТНајНсЪјЃЌИїЕиЙЉШШИККЩЖдЕчУКЯћКФжЇГХж№ВНМѕШѕЁЃЕўМгЙњУёОМУЩаДІгкЛКТ§ХРЦТНзЖЮЃЌЙЄвЕгУЕчдіЗљгаЯоЃЌжеЖЫЕчУКЯћЗбСПЛЗБШгаЫљЯТЛЌЁЃВЛЙ§ЃЌПЊФъКѓГЄНЩЯгЮЕиЧјНЕгъНЯЩйЃЌЫЎЕчГіСІећЬхВЛМАЭЌЦкЃЌМгжЎЕчГЇУКжЪЦЋЕЭЯжЯѓЮДгаУїЯдИФЩЦЃЌЪЙЕУЕчУКЭЌБШЯћКФСПвРОЩЦЋИпдЫааЁЃОнMysteelЭГМЦЃЌНижЙ3дТ31ШеШЋЙњ205МвЕчГЇбљБОЧјгђДцУКзмМЦ3028.3ЭђЖжЃЌШеКФ178.7ЭђЖжЃЌПЩгУЬьЪ§16.9ЬьЁЃгУУКЕМОжЎЯТЃЌЙЉХЏЦкНјШыЮВЩљЃЌФПЧАЫфгаВПЗжЕчГЇвбНјШыМьаозДЬЌЃЌЕМжТШеКФЯргІГіЯжЛиТфЃЌЕЋдкОМУГжајЛжИДЕФБГОАЯТЃЌЯТгЮЦѓвЕгУЕчИККЩвВж№НЅдіМгЃЌЙЄвЕгУЕчШЭадШдДцЃЌЕўМгЕБЧАЫЎЕчЬцДњаЇгІВЛзуЃЌжеЖЫШеКФећЬхЯђЩЯаЁЗљВЈЖЏЁЃНќЦкжеЖЫЕчГЇШЅПтНкзрУїЯдЗХЛКЃЌбиКЃЕчГЇПтДцгаРлЛ§БэЯжЃЌФкТНЕчГЇПтДцБфЛЏЗљЖШНЯаЁЃЌЛљБОЮЌГжзпЦНзДЬЌЃЌашЧѓећЬхШдБЃГжЦЋШѕЬЌЪЦЃЌВЩЙКНЯФбаЮГЩЙцФЃЁЃНјШы4дТЗнЃЌЮвЙњДѓНФЯББЬьЦјж№НЅзЊХЏЁЂЙЉХЏашЧѓДѓНЕЃЛЕчГЇвВНЋТНајАВХХДКМОМьаоЃЌ4дТЕчУКЯћЗбЕМОЬиеїНЋНјвЛВНЭЙЯдЁЃМгжЎЕБЧАжаЁЂЯТгЮПтДцЫЎЦНСМКУЃЌЙњФкГЄаУКЙЉЛѕНЯЮШЁЂНјПкУКВЩЙКЮоАЃЌЕчСІЦѓвЕНјааЙцФЃЛЏЯжЛѕВЩЙКПЩФмадВЛИпЁЃДЫЭтЃЌЗЧЕчаавЕЛиХЏЛљДЁвВЩаВЛРЮППЃЌгЏРћЫЎЦНШдгаЗДИДЃЌЦфгУУКЙКУКашЧѓЬсдіПеМфдЄЦкгаЯоЁЃзмЬхРДПДЃЌ4дТЗнЯТгЮашЧѓФбгаУїЯдЦ№ЩЋЁЃ

4ЁЂОМУИДЫеГіаадіМгЃЌГЩЦЗгЭЯњЪлдіЫйМгПь

2023Фъ3дТЗнЃЌГЩЦЗгЭЯњЪлСПНЯЩЯдТдіМг3.1%ЃЌдіЫйНЯЩЯдТМгПь1.2ИіАйЗжЕуЃЌЯдЪОЫцзХОМУИДЫеЃЌЮяСїЛжИДЃЌГіаадіМгЃЌГЩЦЗгЭашЧѓзДПіСМКУЃЌЦѓвЕзщжЏЖЉЕЅНЯЮЊЫГГЉЁЃДгжеЖЫаавЕЧщПіРДПДЃЌНјШы3дТЯТбЎЃЌДгЕїбаЕФВПЗжжеЖЫСуЪлЪ§ОнРДПДЃЌжеЖЫЦћгЭЯћЗбеЧжСНЯИпЫЎЦНЃЌВПЗжЕиЧјДДРњЪЗаТИпЃЌЕЋНЯ2дТгаУїЯддіСПЁЃЖјДггЕЖТжИЪ§ЕШжИБъРДПДЃЌДДЭЌЦкаТИпКЭГжЦНРњЪЗИпЮЛЕФГЧЪаНЯЖрЃЌЛљБОПЩвдЪгзїЦћгЭвбЭъШЋАкЭбвпЧщгАЯьЃЌКѓајЕФашЧѓНЋЮЇШЦЦћгЭГЕГіааБОЩэРДВЈЖЏЁЃеЙЭћ4дТЗнЃЌашЧѓЩЯРДПДЃЌМйЦкаЇгІЖдЦћгЭЯћЗбаЮГЩвЛЖЈЬсеёЃЌВёгЭашЧѓдіГЄСІЖШЪмЕНжЦдМЃЌГЩЦЗгЭЙЉашаЮЪЦЯрЖдЮШЖЈЃК4дТГѕЧхУїНкМйЦкЮДНјааЕїанЃЌЖдЦћгЭашЧѓФбвдаЮГЩгаСІЬсеёЁЃЕЋЮхвЛГЄМйЧАУёжкГіааНЋУїЯддіМгЃЌЬиБ№ЪЧНёФъЮхвЛаЁГЄМйЪЧвпЧщЗХПЊвдРДЕквЛИіВЛЪмвпЧщгАЯьЕФМйЦкЃЌГіааШЫЪ§ЛђНЋДДНќФъРДаТИпЃЌдкДЫЬсеёЯТдЄМЦ4дТЦћгЭжаЯТгЮЬсЧАБИЛѕдЄЦкЛђНЯИпЁЃдйРДПДВёгЭЃЌ4дТЗнЃЌДѓаЭЙЄПѓЁЂЛљНЈЕШЛЇЭтаавЕПЊЙЄЧщПігаЭћНјвЛВНЬсЩ§ЃЌВёгЭЯћЗбДцКУзЊдЄЦкЁЃЕЋПМТЧЕНОМУаЮЪЦЃЌВёгЭЯћЗбдіГЄСІЖШЛђЪмЕНвЛЖЈЯожЦЁЃ4дТЗнВёгЭдкПЊЙЄЯюФПШдВЛзуЕФЧщПіЯТЛђФбгаНЯКУБэЯжЃЌВЛЙ§4дТЗнећЬхНЋКУгк3дТЗнЁЃСэЭтЃЌ4дТЗнГЩЦЗгЭГіПкећЬхВЂЮДГіЯжУїЯдЬсЩ§ЁЃећЬхЖјбдЃЌЙЉгІаЁНЕЖјашЧѓЬсЩ§гаЯоЃЌГЩЦЗгЭЛљБОУцБэЯжЯрЖдЮШЖЈЁЃ

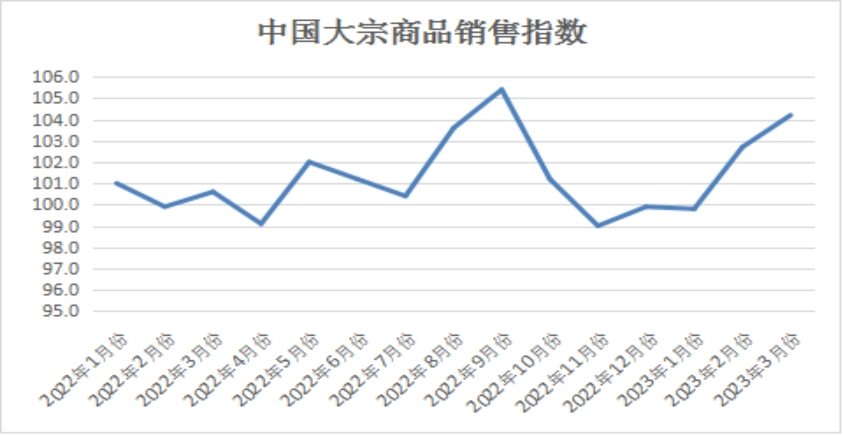

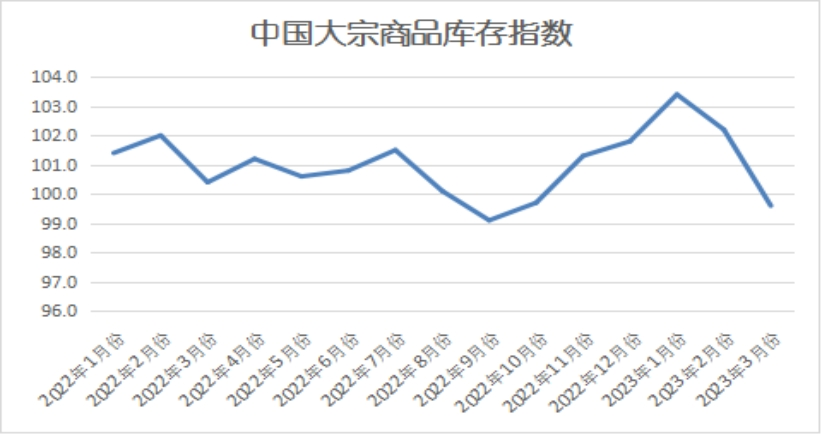

Ш§ЁЂЩЬЦЗПтДцПЊЪМЯТНЕ

2023Фъ3дТЗнЃЌДѓзкЩЬЦЗПтДцжИЪ§СНСЌЕјжС99.6%ЃЌжИЪ§ЕјжСНќЮхИідТвдРДЕФзюЕЭЕуЃЌЯдЪОЧАЦкГжајДІгкЛ§бЙЬЌЪЦЕФЩЬЦЗПтДцПЊЪММѕЩйЃЌЙњФкДѓзкЩЬЦЗПтДцбЙСІгаЫљЛКНтЁЃИїжївЊЩЬЦЗжаЃЌИжЬњЁЂЬњПѓЪЏКЭГЩЦЗгЭвђЙЉашзДПіУїЯдКУзЊЃЌгЩЩ§зЊНЕЃЌгаЩЋН№ЪєКЭЛЏЙЄПтДцСПЫфгадіМгЃЌЕЋдіЫйМѕЛКЃЌУКЬПКЭЦћГЕПтДцСПЪмашЧѓЯТНЕЕФгАЯьЃЌдіЫйМгПьЁЃ

1ЁЂашЧѓЩЯЩ§СІЖШЧПгкЙЉгІЃЌИжЪаПтДцЙеЕудйЯж

2023Фъ3дТЗнЃЌИжЬњПтДцСПжИЪ§НсЪјжЎЧАЕФШ§СЌЩ§ЃЌГіЯжЯТЕјЃЌЕБдТПтДцСПЪБИєШ§ИідТКѓдйЯжЕјЗљЃЌЕБдТНЯЩЯдТЯТНЕ1.4%ЃЌЯдЪОЫцзХИжЪаашЧѓЦєЖЏЃЌПтДцбЙСІУїЯдЛКНтЁЃОнЮїБОзЪбЖМрВтПтДцЪ§ОнЯдЪОЃЌНижС3дТ30ШеЃЌЙњФкжївЊИжВФЦЗжжПтДцзмСПЮЊ1485.85ЭђЖжЃЌНЯ2дТФЉЯТНЕ193.47ЭђЖжЃЌНЕЗљ11.5%ЃЌНЯШЅФъЭЌЦкМѕЩй211.47ЭђЖжЃЌНЕЗљ12.5%ЁЃЦфжаТнЮЦЁЂЯпВФЁЂШШдўЁЂРфдўЁЂжаАхПтДцЗжБ№ЮЊ818.62ЭђЖжЁЂ178.45ЭђЖжЁЂ244.42ЭђЖжЁЂ129.60ЭђЖжКЭ114.76ЭђЖжЁЃБОдТЙњФкЮхДѓЦЗжжПтДцНдГЪЯжЯТНЕЧїЪЦЃЌЦфжаТнЮЦЁЂШШдўНЕЗљзюЮЊЯджјЁЃОнЪ§ОнЗжЮіЃЌЩЯАыдТЃЌЙњФкЙЉашСНЭњЃЌЦфжаИжЬњашЧѓдіГЄЗљЖШДѓгкВњСПдіЗљЃЌвђДЫПтДцГЪЯжПьЫйЯТНЕЃЛЯТАыдТЃЌЫцзХИжГЇЩњВњЛ§МЋадЬсЩ§ЃЌЙЉИјбЙСІгаЫљЗХДѓЃЌЖјашЧѓЛиЩ§НкзрЗХЛКЃЌПтДцНЕЫйЗХТ§ЁЃеЙЭћ4дТЗнЃЌгЩгкашЧѓЖЫШдгавЛЖЈЪЭЗХПеМфЃЌЖјВњСПЩЯЩ§ЗљЖШгаЯоЃЌдЄМЦ4дТЗнЙњФкИжЪаПтДцНЋЛсаЁЗљЛиТфЃЌЕЋВЛЭЌЧјгђЛсгаЫљЗжЛЏЁЃ

2ЁЂашЧѓГжајдіМгЃЌЬњПѓЪЏИлПкПтДцГЪЯж“ШЅПтДцЛЏ”

2023Фъ3дТЗнЃЌЪмашЧѓГжајдіМгЕФгАЯьЃЌЬњПѓЪЏПтДцжИЪ§СНСЌЕјЃЌжСНќЪЎИідТвдРДЕФЕЭЕуЃЌБОдТПтДцСПНЯЩЯдТМѕЩй2.5%ЁЃЪ§ОнЯдЪОЃЌНижС3дТ31ШеЃЌMysteelЭГМЦ45ИлИлПкПтДцзмСП13461.24ЭђЖжЃЌЛЗБШЩЯдТЕзНЕЕЭ762.02ЭђЖжЃЌдкИлДЌВАНЕ20ЬѕжС72ЬѕЁЃБОдТЖШЫфгавЛЖЈСПбЙИлДЌВАаЖЛѕШыПтЃЌЕЋЪшИлСПДІгкЯрЖдИпЮЛЃЌЧвЕНИлСПЦЋЕЭЃЌИлПкПтДцвђДЫГЪЯжШЅПтЧїЪЦЁЃВЛЙ§жЕЕУЙизЂЕФЪЧЃЌгЩгк3дТЪаГЁашЧѓЛжИДВЛМАдЄЦкЃЌМгЩЯИжГЇЖдКѓЪадЄЦкЦЋНєЃЌИжГЇЖдКѓЦкЩњВњЫљашЕФдВФСЯВЩЙКЛюЖЏТдЯдгЬдЅЃЌећЬхВЙПтВЛМАдЄЦкЃЌГжајЕЭПтДцФЃЪНдЫааЁЃ3дТЗнЃЌИжЬњаавЕPMIВЩЙКСПжИЪ§ЮЊ45.2%ЃЌЛЗБШЯТНЕ10ИіАйЗжЕуЃЌЯдЪО3дТВЩЙКСПгаЫљЪеЫѕЁЃвђДЫЩњВњдіГЄЕМжТПтДцдВФСЯУїЯдМѕЩйЃЌИжЬњаавЕPMIдВФСЯПтДцжИЪ§ЮЊ38.2%ЃЌЛЗБШЯТНЕ13.2ИіАйЗжЕуЁЃНижС3дТ31ШеЕїбаЭГМЦЃЌ247ИжГЇНјПкПѓзмПтДц9128.87ЭђЖжЃЌЛЗБШНЕПт8.86ЭђЖжЁЃ247ИжГЇНјПкПѓШеКФ295.24ЭђЖж/ЬьЃЌЛЗБШді9.16ЭђЖж/ЬьЃЌгыЬњЫЎВњСПЯрЖдгІЃЛЖдееПтЯћБШРДПДЃЌ247ИжГЇНјПкПѓПтЯћБШ30.92ЬьЃЌЛЗБШНЕ1.02ЬьЁЃ3дТЗнгЩгкЬњПѓЪЏЯћКФСПДІгкИпЮЛЃЌИжГЇЙлЭћЧщаїХЈКёЃЌВЩЙКНїЩїЃЌдкАДашВЙПтЧАЬсЯТИжГЇПтДцФбвдРлПтЃЌвђДЫГЪЯжЕЭЮЛХЧЛВЕФЬЌЪЦЁЃНјШы4дТЗнЃЌИжВФашЧѓдіСППеМфгаЯоЃЌдкУЛгазуЙЛашЧѓжЇГжЕФЧщПіЯТЃЌИжГЇФбвдЗХСПВЙПтЃЌвђДЫИжГЇЛђЮЌГжЕЭПтДцЩњВњФЃЪНЁЃећЬхРДПДЃЌдЄМЦ4дТЗнЃЌЬњПѓЪЏПтДцСПЛђНЋГіЯжвЛЖЈЕФдіЗљЁЃ

3ЁЂЙЉЧПашШѕЕФБГОАЯТЃЌУКЬППтДцдіЫйМгПь

2023Фъ3дТЗнЃЌУКЬППтДцСПНЯЩЯдТдіМг3.2%ЃЌдіЫйНЯЩЯдТМгПь2.9ИіАйЗжЕуЃЌЯдЪОЫцзХЙЉХЏМОНгНќЮВЩљЃЌвдМАНјПкУКгХЪЦдйЯжЃЌЪаГЁећЬхЙЉашЙиЯЕМЬајЯђПэЫЩзЊБфЃЌУКЬППтДцбЙСІдйЖШМгДѓЁЃОнMysteelЖЏСІУКИлПкПтДцЯдЪОЃЌНижС3дТ31ШеЃЌMysteelЭГМЦ55ИіИлПкбљБОЖЏСІУКПтДц5955.4ЭђЖжЃЌЛЗБШді156.5ЭђЖжЃЛЦфжаЖЋББЧјгђИлПкПтДц175.6ЭђЖжЃЌЛЗБШМѕ6.5ЭђЖжЃЌЛЗВГКЃЧјгђИлПкПтДц2849.1ЭђЖжЃЌЛЗБШді40.3ЭђЖжЃЌЛЊЖЋЧјгђИлПкПтДц1019.0ЭђЖжЃЌЛЗБШді40.7ЭђЖжЃЌНФкЧјгђИлПкПтДц960.7ЭђЖжЃЌЛЗБШді69ЭђЖжЃЌЛЊФЯЧјгђИлПкПтДц951.0ЭђЖжЃЌЛЗБШді13ЭђЖжЁЃ3дТЗнИлПкЖЏСІУКГЁДцОРњСЫ“ЯШдіКѓНЕ”ЕФЙ§ГЬЃЌЩЯбЎгЩгкЗЂдЫГЩБОНЯИпЃЌУГвзЩЬЭІМлЧщаївВдкЩ§ЮТЃЌЕМжТУКЬПМлИёдйДЮЗДЕЏЃЌжеЖЫЕчГЇжївЊвдЯћКФПтДцЮЊжїЃЌКФДцЫЎЦНОљБЃГжЦЋЕЭЮЛжУЃЌЖдИлПкЪаГЁУКРдЫЛ§МЋадВЛИпЃЌИлПкДцУКећЬхЩ§ИпЁЃЯТбЎПЊЪМгЩгкЧАЦкЩЯеЧНЯПьКЭашЧѓИњНјВЛзуЃЌЖЏСІУКЪаГЁПьЫйзпШѕЃЌЫцзХМлИёЕјжСВПЗжгУЛЇаФРэМлЮЛЃЌНЛЭЖЛюдОЖШгаЫљЬсЩ§ЃЌжЇГХЪаГЁЧщаїЧїгкЦНЮШЃЌИлПкИпПтДцбЙСІж№НЅЛКНтЁЃеЙЭћ4дТЗнЃЌЙЉгІЖЫГжајУїЯддіМгНЋЪЧДѓИХТЪЪТМўЃЌЖјашЧѓЖЫЕФдіСПдђВЛзувдЯћЛЏЙЉгІЖЫЕФдіСПЃЌдЄМЦУКЬППтДцНЋЛсМЬајдіМгЁЃ

4ЁЂЙКГЕгХЛнеўВпЗДСюашЧѓЙлЭћдіМгЃЌЦћГЕПтДцдіЫйМгПь

2023Фъ3дТЗнЃЌЦћГЕПтДцСПНЯЩЯдТдіМг4.3%ЃЌдіЫйНЯЩЯдТМгПь3.1ИіАйЗжЕуЃЌЯдЪОГЕЪаПтДцбЙСІдйЖШМгДѓЁЃДгБОдТЪаГЁЧщПіРДПДЃЌ3дТЗнЃЌКўББЪЁеўЦѓСЊКЯВЙЬљДѓДйЯњв§ЗЂПчЪЁЙКГЕГБЃЌББОЉЁЂЬьНђЁЂЩЯКЃЁЂеуНЕШЪ§ЪЎИіЪЁЪаИњНјЭЦГіЙКГЕгХЛнеўВпЁЃОЯњЩЬУХЕъПЭСїбИЫйЬсЩ§ЃЌгЩгкЯћЗбепЙлЭћЧщаїНЯХЈЃЌЖЉЕЅМАГЩНЛТЪВЂУЛгаУїЯдЕФдіМгЃЌЦћГЕЯћЗбашЧѓЛжИДВЛМАдЄЦкЁЃЙњСљA/BЧаЛЛВЛЪЧНЕМлГБЕФжївЊУЌЖмЃЌДѓЖрЪ§ОЯњЩЬБэЪОЙњСљAГЕаЭПтДцВЛИпЃЌ6дТЕзЧАПЩвдЭъГЩЁЃФПЧАДѓСПЙњСљBЕФГЕRDEДяБъгаФбЖШЃЌЧвгЩгквЛМОЖШжеЖЫЯњСПЕЭгкдЄЦкЃЌ6дТЕзЭъГЩЧхПтгаНЯДѓФбЖШЁЃОнжаЙњЦћГЕСїЭЈаЛсЗЂВМЕФзюаТвЛЦк“жаЙњЦћГЕОЯњЩЬПтДцдЄОЏжИЪ§ЕїВщ”VIAЃЈVehicle Inventory Alert IndexЃЉЯдЪОЃЌ2023Фъ3дТжаЙњЦћГЕОЯњЩЬПтДцдЄОЏжИЪ§ЮЊ62.4%ЃЌЭЌБШЯТНЕ1.2ИіАйЗжЕуЃЌЛЗБШЩЯЩ§4.3ИіАйЗжЕуЃЌПтДцдЄОЏжИЪ§ЮЛгкШйПнЯпжЎЩЯЃЌЦћГЕСїЭЈаавЕДІгкВЛОАЦјЧјМфЁЃ3дТОЯњЩЬУцСйЕФжївЊЮЪЬтгаЃКвЛЃЌжеЖЫМлИёВЈЖЏНЯДѓЃЌПЭЛЇЙлЭћЧщаїХЈКёЃЌЖЉЕЅМАГЩНЛТЪЯТНЕЃЌПтДцФбвдзЊЛЏЮЊзЪН№СїЃЌОЯњЩЬгЏРћЯТЛЌЃЛЖўЃЌQ1ЯњСПШЮЮёФбвдЭъГЩЁЃГЌЙ§СљГЩЕФОЯњЩЬБэЪОЭъГЩЖШВЛзу80%ЃЌЦфжаЃЌ20.5%ЕФОЯњЩЬЭъГЩЖШдк70-80%ЃЌ46.0%ЕФВЛзу70%ЃЛШ§ЃЌЙњСљBХХЗХБъзМгк7дТЩњаЇЃЌОЯњЩЬУцСйЧхПтбЙСІЁЃеЙЭћКѓЪаЃЌЫцзХаТГЕУмМЏЗЂВМЁЂЖрИіГЧЪаДКМОГЕеЙЦєЖЏЁЂНЕМлВЙЬљеўВпЪеНєЃЌЦћГЕМлИёНЋЧїгкЮШЖЈЃЌдЄМЦ4дТЗнЦћГЕЪаГЁећЬхЦѓЮШЃЌЪаГЁашЧѓж№НЅЛжИДЃЌдЄМЦГЫгУГЕжеЖЫЯњСПдк150ЭђСОзѓгвЁЃЖдгкQ2ЕФЯњСПдЄЦкЃЌДѓВПЗжОЯњЩЬГжНїЩїРжЙлЕФЬЌЖШЁЃ38.5%ЕФОЯњЩЬШЯЮЊQ2ЯњСПдіГЄЃЌдЄМЦЛЗБШдіЗљдк5%зѓгвЃЛ33.5%ЕФОЯњЩЬШЯЮЊQ1ЁЂQ2ЯњСПЛљБОГжЦНЁЃ

ДгвдЩЯЧщПіРДПДЃЌ3дТЗнЃЌЙњФкДѓзкЩЬЦЗЪаГЁдЫаааЮЪЦСМКУЃЌЙЉашСНЭњЃЌЪаГЁЙЉгІбЙСІЕУЕНгааЇЕФЛКНтЃЌЩЬЦЗПтДцећЬхШЅЛЏЁЃНјШы4дТЗнЃЌЫцзХЮвЙњЮШОМУеўВпЕФГжајЭЦНјЃЌЮШдіГЄаЇгІНЋНјвЛВНЯдЯжЃЌжЦдьвЕКЭЛљНЈНЋЛсМЬајДјЖЏашЧѓдіГЄЃЌЬиБ№ЪЧЪаГЁДІгкФъЖШЪЉЙЄЭњМОЃЌжеЖЫашЧѓЛЙНЋБЃГжвЛЖЈЕФШЭадЁЃСэЭтЃЌАщЫцЦѓвЕаХДћашЧѓЕФаоИДЃЌЦѓвЕгЏРћЕФзЊХЏЃЌЛђДјЖЏИФЩЦОгУёВПУХзЪИКБэвдМАЪеШыдЄЦкЁЃКъЙлеўВпЬсеёЪаГЁаХаФЃЌжњСІЗПЕиВњЪаГЁж№ВНзпГіЕЭЙШЃЌдЄМЦИДЫеИпЖШЛЙНЋНјвЛВНЬЇЩ§ЃЌдЄМЦ4дТЗнашЧѓгавЛЖЈдіСПЁЃЮвУЧШЯЮЊЖЬЦкФкДѓзкЩЬЦЗЪаГЁЙЉашЛљБОЦНКтЃЌШдДІгкШЅПтДцЛЏНзЖЮЁЃЕЋЕБЧАЭтВПЛЗОГИќЧїИДдгЃЌжеЖЫашЧѓЮЌГжШѕИДЫеЬЌЪЦЁЃЭтВПЛЗОГИДдгбЯОўЃЌЮЊЖдПЙИпЭЈеЭЃЌХЗУРЕШЗЂДяОМУЬхМЄНјМгЯЂЃЌУРЙњвбМгЯЂ9ДЮЃЌРлМЦМгЯЂ475bpЃЌЕМжТвјаавЕГіЯжСїЖЏадЮЃЛњЃЌОМУЫЅЭЫПЩФмадВЛЖЯдіЧПЃЌетНЋЛсЖдДѓзкЩЬЦЗЪаГЁВњЩњвЛЖЈЕФгАЯьЁЃЛљгкДЫЃЌЮвУЧдЄМЦ4дТЗнДѓзкЩЬЦЗЪаГЁШдНЋЮЌГжЮШжаЯђКУЕФЬЌЪЦЃЌЩЬЦЗМлИёећЬхШдгавЛЖЈЕФЩЯааПеМфЃЌЕЋеЧЗљЛђНЋгаЯоЁЃ

1ЁЂЙњФкКъЙлОМУБЃГжЦНЮШНЯПьЛиЩ§

жаЙњЮяСїгыВЩЙКСЊКЯЛсЁЂЙњМвЭГМЦОжЗўЮёвЕЕїВщжааФЗЂВМЕФ2023Фъ3дТЗнжаЙњжЦдьвЕВЩЙКОРэжИЪ§ЃЈPMIЃЉЮЊ51.9%ЃЌНЯЩЯдТЯТНЕ0.7ИіАйЗжЕуЃЌШдЮЛгк52%зѓгвНЯКУЫЎЦНЁЃжИЪ§СЌај3ИідТдЫаадкРЉеХЧјМфЃЌЯдЪООМУМЬајБЃГжЦНЮШНЯПьЛиЩ§ЁЃЗжЯюжИЪ§БфЛЏЯдЪОЃЌЪаГЁашЧѓЦНЮШНЯПьдіГЄЃЌЩњВњЛюЖЏЮШЖЈЛжИДЃЌДѓжааЁаЭЦѓвЕОгЊЛюЖЏЮШжагадіЃЌЦѓвЕГЩБОЧїгкЯТНЕЁЃ3дТЗнЃЌЫцзХОМУЛюЖЏж№НЅЛиЙще§ГЃЃЌжЦдьвЕЪаГЁашЧѓМЬајЪЭЗХЃЌаТЖЉЕЅжИЪ§ЮЊ53.6%ЃЌЫфНЯЩЯдТЯТНЕ0.5ИіАйЗжЕуЃЌШдБЃГждкНЯИпЫЎЦНЃЌЧвСЌај3ИідТдЫаадкРЉеХЧјМфЁЃЦфжаЃЌаТЖЏФмКЭЯћЗбЦЗжЦдьвЕЪаГЁашЧѓЛиЩ§гШЮЊЭЛГіЃЌЖдОМУЗЂеЙДјЖЏзїгУНЯКУЁЃ3дТЗнЃЌашЧѓЦНЮШНЯПьЪЭЗХЃЌМгжЎЩњВњБЃеЯЬѕМўГжајИФЩЦЃЌДјЖЏЦѓвЕЩњВњЛюдОЁЃЩњВњжИЪ§ЮЊ54.6%ЃЌЫфНЯЩЯдТЯТНЕ2.1ИіАйЗжЕуЃЌЕЋШдБЃГждкНЯИпЫЎЦНЃЌЮЊ2021ФъвдРДЕФДЮИпЕуЁЃЗжаавЕРДПДЃЌзАБИжЦдьвЕКЭЯћЗбЦЗжЦдьвЕЩњВњЛжИДаддіГЄЪЦЭЗгШЮЊЭЛГіЃЌЩњВњжИЪ§ОљИпгк55%ЁЃ

НќЖЮЪБМфЃЌИїЕиПЊзуТэСІзЅЩњВњДйОгЊЃЌРЖЏгУЕчСППьЫйдіГЄЁЃ1дТжС2дТЃЌШЋЙњЙЄвЕгУЕчСП8570вкЧЇЭпЪБЃЌЭЌБШдіГЄ3.2%ЃЌдіЫйИпгкШЋЩчЛсЦНОљЫЎЦНЃЛШЋЙњжЦдьвЕгУЕчСП6257вкЧЇЭпЪБЃЌЭЌБШдіГЄ1.4%ЃЛ22ИіЪЁЗнШЋЩчЛсгУЕчСПЪЕЯже§діГЄЃЌБэЯжГіЩЯбяЕФгУЕчЧњЯпЃЌДгвЛИіВрУцЗДгГГіЕБЧАЮвЙњОМУдЫаае§дкЦѓЮШЛиЩ§ЁЃ

злКЯРДПДЃЌвЛМОЖШЃЌЖдОМУдЫаагАЯьНЯДѓЕФвпЧщвђЫиУїЯдЯћЭЫЃЌЮвЙњжЦдьвЕПьЫйЛиЩ§ЃЌОМУдЫааМгПьздЮваоИДЃЌж№НЅЯђЮШЖЈгаађдЫааЙьЕРЛиЙщЁЃ3дТ30ШеЃЌЙњМЪЛѕБвЛљН№зщжЏЃЈIMFЃЉзмВУИёАТЖћЛљвЎЭоГіЯЏСЫВЉїЁбЧжоТлЬГ2023ФъФъЛсПЊФЛЪНВЂжТДЧЁЃИёАТЖћЛљвЎЭодЄВтЃЌНёФъЃЌжаЙњОМУдіГЄЖдШЋЧђОМУдіГЄЕФЙБЯзТЪНЋДяЕНШ§ЗжжЎвЛЃЌЛђепГЌЙ§Ш§ЗжжЎвЛЁЃдкзюаТвЛЦкЁЖЪРНчОМУеЙЭћБЈИцЁЗжаЃЌЙњМЪЛѕБвЛљН№зщжЏНЋЖдНёФъжаЙњОМУЕФдіГЄдЄЦкгЩ4.4%ЕїИпжС5.2%ЁЃ

2ЁЂЛѕБвеўВпБЃМнЪЕЬхОМУЃЌ3дТЗнаХДћгаЭћбгајЧПЪЦдіГЄ

НёФъ1-2дТЗнЕФОМУЪ§ОнНјвЛВНШЗШЯСЫНёФъЕФОМУаоИДЫйЖШЁЃ1-2дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШдіГЄ2.4%ЃЌБШ2022Фъ12дТЗнМгПь1.1ИіАйЗжЕуЃЛЩчЛсЯћЗбЦЗСуЪлзмЖюЭЌБШдіГЄ3.5%ЃЌ2022Фъ12дТЗнЮЊЯТНЕ1.8%ЃЛЙЬЖЈзЪВњЭЖзЪЭЌБШдіГЄ5.5%ЃЌБШ2022ФъШЋФъМгПь0.4ИіАйЗжЕуЁЃВЛЙ§ЃЌДгЗжЯюЪ§ОнПДЃЌЦћГЕЯћЗбзпШѕЃЌЕиВњаавЕаоИДВЛОљКтЃЌЭташЛиТфЖдВПЗжаавЕЕФЩњВњКЭЭЖзЪВњЩњСЫвЛЖЈИКУцгАЯьЃЌУёМфЙЬЖЈзЪВњЭЖзЪдіЫйГжајЛиТфжС0.8%ЁЃЪ§ОнБэУїЮвЙњОМУУїЯдКУзЊЕЋШдШЛДІдкГѕВНЛжИДНзЖЮЃЌашЧѓВЛзуШдНЯЭЛГіЃЌОМУЛиЩ§ЛљДЁЩаВЛРЮЙЬЁЃ3дТ17ШеЃЌжаЙњШЫУёвјааОіЖЈгк2023Фъ3дТ27ШеНЕЕЭН№ШкЛњЙЙДцПюзМБИН№ТЪ0.25ИіАйЗжЕуЃЌДЫДЮНЕзМНЋЪЭЗХдМ5000вкдЊСїЖЏадЁЃЭЈЙ§НЕзМетвЛгааЇЗНЪНЃЌЬсЙЉГЄЦкСїЖЏадЃЌжЇГжЪЕЬхОМУЛжИДЁЃ

ЖрЮЛЗжЮіШЫЪПдЄМЦЃЌ3дТЗнЃЌаХДћгаЭћбгајНёФъЧАСНИідТЧПОЂдіГЄЪЦЭЗЁЃЖЋЗНН№ГЯЪзЯЏКъЙлЗжЮіЪІЭѕЧрГЦЃЌ3дТЗнаТдіШЫУёБвДћПюдЄМЦПЩДяЕН3.6ЭђвкдЊзѓгвЃЌдкЛЗБШМОНкадДѓЗљЖрдіЕФЭЌЪБЃЌЭЌБШЖрдіНЋдк5000вкдЊзѓгвЁЃжївЊдвђдкгкЃЌИпЦЕЪ§ОнЯдЪОГіЃЌ3дТЗнКъЙлОМУбгајаоИДЪЦЭЗЃЌетЛсДјЖЏаХДћЙЉашСНЭњЁЃДЫЭтЃЌ3дТЗнвдРДЦБОнРћТЪИпЮЛЩЯааЃЌвВдквЛЖЈГЬЖШЩЯдЄЪОСЫЕБдТаТдіаХДћЙцФЃНЋМЬајБЃГжЧПЪЦЁЃ

3ЁЂеўВпХЏЗчЦЕДЕЃЌЗПЕиВњгРДИДЫеЃЌЪаГЁашЧѓШдгадіСП

НёФъGDPдіГЄФПБъ5%ЃЌДІгкЪаГЁдЄЦкЯТЯоЃЌеўВпЧПДЬМЄЕФПЩФмадЯрЖдВЛДѓЃЌЖдДѓзкЩЬЦЗашЧѓећЬхИДЫеСІЖШВЛПЩЦкД§Й§ИпЁЃДгНќФъРДЪ§ОнПДЃЌОМУдіЫйЯТааБГОАЯТЃЌеўИЎЙЄзїБЈИцЩшЖЈЕФGDPФПБъЮШжагаНЕЃЌЕЋЪмЛљЪ§гАЯьЃЌЕБФъЪЕМЪGDPдіЫйКЭФПБъдіЫйВюОрНЯДѓЁЃетвтЮЖзХЃЌЫцзХОМУЛюЖЏЗХПЊКѓФкЩњЖЏФмЛжИДЃЌеўВпЮШЕиВњСІЖШдіДѓЃЌдкШЅФъЛљЪ§НЯЕЭЕФЛљДЁЩЯЃЌНёФъGDPдіЫйИпгкФПБъЕФПЩФмадНЯДѓЃЌЖдашЧѓИДЫедЄЦквВВЛвЫЬЋЙ§БЏЙлЁЃЧАУцЮвУЧЬсЕН3дТ27ШебыааНЕзМЃЌБОДЮЯТЕїКѓЃЌН№ШкЛњЙЙМгШЈЦНОљДцПюзМБИН№ТЪдМЮЊ7.6%ЃЌеўВпЖЫХЏЗчЦЕДЕЁЃашЧѓВрЕиВњгРДСЫНЯЮЊУїЯдЕФИФЩЦЃЌ3дТЗнНјШыДЋЭГПЊЙЄЭњМОЃЌДѓзкЩЬЦЗашЧѓећЬхГіЯжЛиХЏЃЌАщЫцЦѓвЕаХДћашЧѓЕФаоИДЃЌЦѓвЕгЏРћЕФзЊХЏЃЌЛђДјЖЏИФЩЦОгУёВПУХзЪИКБэвдМАЪеШыдЄЦкЁЃКъЙлеўВпЬсеёЪаГЁаХаФЃЌжњСІЗПЕиВњЪаГЁж№ВНзпГіЕЭЙШЃЌдЄМЦИДЫеИпЖШЛЙНЋНјвЛВНЬЇЩ§ЃЌдЄМЦ4дТЗнашЧѓгавЛЖЈдіСПЁЃ

НёФъЕиЗНаТдізЈЯюеЎЗЂааЙцФЃвбГЌЭђвкдЊЃЌдМеМШЋФъЯоЖюЕФШ§ГЩЁЃзЈМвБэЪОЃЌНёФъзЈЯюеЎЗЂааЪЙгУвддчЗЂПьгУЁЂМгСІЬсаЇзїЮЊжиЕуЃЌдЄМЦЖўМОЖШЗЂааНјЖШдквЛМОЖШЛљДЁЩЯЛсНјвЛВНМгПьЁЃЫцзХзЈЯюеЎЗЂСІЃЌЛљНЈЭЖзЪгаЭћГіЯжЮШВНЛиЩ§ЬЌЪЦЃЌДгЖјЖдШЋФъОМУГжајЯђКУЦ№ЕНжЇГХзїгУЁЃЙЋПЊЪ§ОнЯдЪОЃЌНижС3дТ29ШеЃЌНёФъЕиЗНеЎЗЂааЙцФЃДяЕН19146.26вкдЊЁЃЦфжаЃЌаТдізЈЯюеЎЗЂаа11989.62вкдЊЃЌдМеМШЋФъЯоЖюЕФШ§ГЩЃЌдЄМЦЛЙгадМ2.7ЭђвкдЊаТдізЈЯюеЎД§ЗЂЁЃ

2022ФъЯТАыФъвдРДЃЌеўВпДгЙЉашСНЖЫЗЂСІЃЌЮШЕиВњСІЖШУїЯдМгТыЁЃЫцзХ“Ш§жЇМ§”зщКЯЕШИФЩЦЗПЦѓШкзЪЛЗОГЃЌИїЕиБЃНЛТЅЁЂЯТЕїЪзЬзЗПДћРћТЪЁЂЕїећЯоЙКЯоЪлеўВпЕШРћКУДыЪЉУмМЏЪЭЗХЃЌНќЦкЗПЮнЯњЪлУїЯдКУзЊЃЌаавЕЙеЕуГѕЯжЁЃВЛЙ§ЪаГЁаХаФШдгаД§ЛжИДЃЌЖдгкКЭгУИжашЧѓУмЧаЯрЙиЕФЗПЮнаТПЊЙЄРДЫЕЃЌаоИДЩаашЪБМфЃЌЩЯАыФъЗПЦѓЛЙПюЮЊжїЃЌФбгаЬЋДѓЦ№ЩЋЁЃ3дТБДПЧАйГЧЪзЬзЗПДћРћТЪГжајЯТааЁЃИљОнБДПЧбаОПдКЃЌ3дТАйГЧЪзЬзЗПДћРћТЪЦНОљЮЊ4.02%ЃЌЛЗБШЯТНЕ2bpЃЌОјЖдЫЎЦНдйДД2019ФъвдРДЕФаТЕЭЁЃЖўЬзЗПДћРћТЪЦНОљЮЊ4.91%ЃЌМЬајЮЌГж2022Фъ9дТвдРДЕФЫЎЦНЁЃвјааЦНОљЗХПюжмЦк21ЬьЃЌНЯЩЯдТЫѕЖЬ7ЬьЃЌЮЊ2019ФъвдРДзюПьЫйЖШЃЌБэУїЖдАДНвДћПюЕФжЇГжСІЖШНјвЛВНМгДѓЁЃдкLPRБЃГжВЛБфЕФЧщПіЯТЃЌЕБЧАЗПДћРћТЪЫЎЦНвбДІдкРњЪЗЕЭЮЛЃЌПэЫЩЕФаХДћЛЗОГЕўМгашЧѓВржЇГжеўВпЕФзщКЯШаЇЙћГѕЯдЃЌвЛЖўЪжЗПЪаГЁШШЖШОљдкГжајЛжИДжаЁЃЖрЕиЕїећзЁЗПЙЋЛ§Н№еўВпЃЌЭЈЙ§ЬсИпзЁЗПЙЋЛ§Н№зЁЗПДћПюзюИпЖюЖШЁЂЬсЩ§ЖрзгХЎМвЭЅзЁЗПЙЋЛ§Н№ДћПюЖюЖШЕШДыЪЉЃЌЛ§МЋЗЂЛгзЁЗПЙЋЛ§Н№ЕФзЁЗПБЃеЯзїгУЃЌДйНјЗПЕиВњЪаГЁНЁПЕЦНЮШЗЂеЙЁЃНёФъвдРДЃЌШЋЙњИїЕи“вђГЧЪЉВп”дкашЧѓЖЫВЛЖЯЗЂСІЃЌДгЕБЕиЪЕМЪГіЗЂЭъЩЦЗПЕиВњеўВпЃЌжЇГжИеадКЭИФЩЦадзЁЗПашЧѓЁЃЫцзХашЧѓВржЇГжеўВпЕФВЛЖЯТфЕиЃЌШЋЙњвЛЖўЪжЗПЪаГЁгаЭћж№ВНаоИДЦѓЮШЁЃ

2023ФъвЛМОЖШЛљБОУцвбОЛКТ§аоИДЃЌЫцзХеўВпж№ВНЩњаЇЁЂОМУИДЫеЃЌвпЧщЖдОМУЛюЖЏЕФИЩШХМѕЩйКѓЃЌЩњВњОгЊЛюЖЏж№ВНЛжИДЃЌЙКЗПепЕФЪеШыдЄЦкЫцжЎКУзЊЃЌЙКЗПвтдИвВДѓЗљЬсЩ§ЁЃФПЧАЗПЕиВњЪаГЁЕФЯћМЋвђЫие§дкж№ВНГіОЁЃЌЪаГЁЯњЪлДІгкФЅЕзНзЖЮЁЃдЄМЦЖўМОЖШЯњЪлдк2022ФъвпЧщгАЯьЕЭЛљЪ§ЕФЛљДЁЩЯгаЭћЪЕЯждіГЄЃЌШ§ЫФМОЖШБЃГжЯрЖдЮШЖЈЁЃ

жДБЪШЫЃКжаЙњЮяСїаХЯЂжааФ РюДѓЮЊ