2017-04-11 15:13:37 来源:华尔街见闻

周一,香港交易所推出的五年期中国财政部国债期货(HTF)合约正式上市交易。

这是离岸市场历史上第一只在岸利率债产品。与它的里程碑式意义“略不相称”的是,它几乎是一个上市首日没有任何庆祝仪式的低调品种。

这只离岸国债期货诞生的第一天表现如何呢?简单地说,就是上午地量成交,全天主要成交都集中在下午2:30以后。

截止香港时间14:30,6月到期的合约成交21手,名义本金约1050万元人民币。报价为99.146/99.180,较设定的基准价99.366下跌0.21%;9月合约</HTFM7-U7>没有成交。

人民币交易与研究表示,这是因为“上午时间的bid/ask价格差距太大,买卖双方对峙中成交稀少,直到午后缩窄了彼此间的差距,成交就开始有了。”

全天来看,港交所5年期中国国债期货由于流动性匮乏,上市首日成交清淡,共计成交227手,相当于名义合约金额达1.135亿元人民币。相比之下,今日中金所五年期国债期货合约的成交高达7573手,是离岸市场的33倍。

路透援引社海外交易员的话称,这是意料之中的事。预计随着中国债市不断对外开放,该产品吸引力有望增加。“以前的离岸人民币产品从推出到火爆,都会经历一个过程。”

考虑到产品流动性问题,港交所称,已邀请期交所参与者申请成为国债期货的流通量提供者(做市商),并将与期交所参与者推出联合推广计划。

上述交易人士称:“债券通年内如果能通,这个产品的活跃指日可待,毕竟国债期货是对冲利率风险的最佳产品。”

里程碑

之所以把它视为一个里程碑式产品,按照天风国际行政总裁孟小宁的话来解释:

随着中国企业走出去,中国资本走出去,在国际市场要对这些资本进行定价,就需要有一个资本定价的平台。国内的资本并不存在这样一个交易环境,或者对国际投资者来说是非常陌生的。

我认为在海外推出一个能针对国内国债,以国债为基准的定价的产品,是非常具有里程碑意义的。

至于为何推出这款产品,港交所解释称,这款产品是一个利率对冲工具:

境内市场现有的利率风险管理产品已为人民币利率风险对冲提供了支撑手段,近期随着境内外汇市场进一步开放,一些合格境外投资者也可直接使用境内的衍生品。然而迄今为止,境内的国债期货产品还未对境外机构完全放开用以风险对冲,并且由于缺乏一些主要参与者,境内的国债期货的流动性有限。在离岸市场上,在离岸国债期货发行之前也缺乏有效的中长期人民币利率风险的对冲工具。香港交易所正是在此背景下推出五年期国债期货产品。

港交所首席中国经济学家办公室发表最新研报指出,由于港交所利用离岸市场的产品优势为境外投资者提供差异化服务,并在产品设计中加入多项特性,香港的国债期货交易不太可能对在岸市场产生不利影响。

不过,法国兴业银行称,仓位限制会是个瓶颈。根据合约概要,每名交易所参与者就其本身帐户而言,以所有合约月份合约净额合共20000张为限;及每名客户而言,以所有合约月份合约净额合共20000张为限。

不同之处

作为刚刚诞生仅一天的“新生儿”,离岸国债期货究竟与在岸的“兄弟”有什么不同?

国信证券宏观分析师董德志、柯聪伟总结如下:

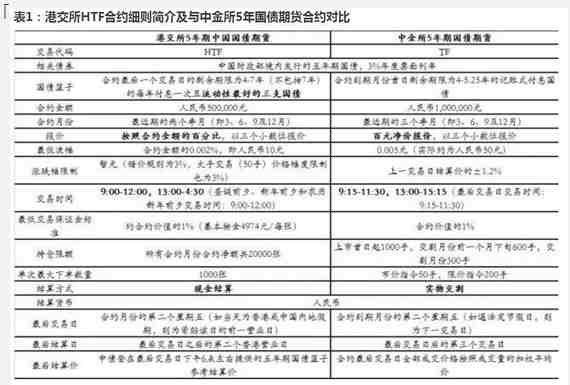

1、合约的投资者结构

港交所推出的国债期货合约可以供不同背景的投资者参与,与中金所的国债期货产品相比,港交所的国债期货的一个最大的不同就是境外投资者和国内的商业银行、保险公司等不能参与中金所国债期货的主要国债持有机构可以参与其中,这一类投资者或机构的保值需求非常大。

2、合约结算方式

港交所推出的国债期货合约结算方式为以现金结算合约差价,这主要是因为HTF合约的投资者既有境内机构也有境外机构,境外投资者在参与中国银行间市场获取现货方面相比境内投资者来说是处于劣势的,另外HTF是离岸交易的债券期货,没有债券可供实物交割,还会存在托管以及转托管等方面的问题,所以对于HTF来说,采用现金结算比实物交割更为合理。

3、合约的报价方式

HTF合约的报价方式采用按照合约金额的百分比进行报价,举个例子,如果HTF1706合约的报价为99.388,则该价格代表的期货合约价值为99.388%*500,000=496940元。

4、做市商制度

HTF合约引入做市商制度来提供流动性支持,做市商的背景将会在一定程度上影响国债期货的报价。

5、合约交易时间

HTF合约的交易时间为9:00-12:00,13:00-4:30,而这与中国银行间债券市场的交易时间一致。

6、国债篮子的确定

HTF合约的债券篮子由中债登按照相对流动性系数,从债券池里选择流动性最好的3只国债(若两只国债流动性系数相同,选择上市较晚的),一篮子国债一经确定,在有关期货合约合约期内不做调整。

债券池由中债登在新期货合约发行日前第5个工作日,按照以下条件选取:中华人民共和国财政部发行、人民币计价、在银行间市场流通、每年付息一次的附息式固定利率国债和基于期货合约的最后一个交易日的待偿期不少于4年(包括4年)同时不多于7年(不包括7年)。

这里需要注意的有两点

第一点

HTF的国债篮子范围为合约最后一个交易日的剩余期限为4-7年(不包括7年),中金所的TF和T合约的可交割券范围为合约到期月份首日剩余期限为4-5.25年和6.5-10.25,HTF的国债篮子范围与T合约的可交割券范围有一点的重叠。

第二点

HTF合约的国债篮子只有3只国债,以HTF1706和HTF1709合约为例,HTF1706和HTF1709合约的国债篮子为170006.IB、170001.IB和160021.IB,其中170006.IB为中金所10年期国债期货合约的可交割券,三支券的体量一共为1652.4亿,相比中金所国债期货10几支可交割券来说,HTF合约现货体量较少。

7、合约的保证金水平

港交所规定期货合约的基本按金和维持按金分别为4974元人民币/每张和3979元人民币/每张,跨期套利的基本按金和维持按金分别为3631元人民币/每对和2905元人民币/每对。

来源:华尔街见闻