2023-06-05 ��Դ��

���й�������ɹ����ϻ���顢������2023��5�·��й�������Ʒָ����CBMI��Ϊ100.7%�������»���0.4���ٷֵ㡣������ָ���У���Ӧָ�������ָ��ֹ������������ָ����������䡣�ӱ���ָ���ı仯�������������ָ��ֹ����������Ҫ���ܵ�������Ӧ�˵Ĺ�Ӧָ���Ϳ��ָ��ֹ�������������£�������ָ���������䣬��ʾ��ǰ���ڴ�����Ʒ�г����������ѹ���������֣���Ʒ������ڻ�ѹ��5�·��г������Ϊƣ��������6�·��Ժ�����Ʒ�г������봫ͳ���ѵ��������¶������������г��������һ��Ӱ�죬������ʩ����ͷ��ز���ҵ������Ҳ�������Ի������촬ҵ��������ҵ��������У������������������ԶԳ�����ѹ����Ԥ��6�·ݴ�����Ʒ����Ч��������5������������ͷ�����ȳ����½�̬�ơ���֮��ǰ���ھ����д���������״̬��ȫ�ø��յIJ�ȷ����Ҳ�����ӡ�6�·ݹ��ڴ�����Ʒ�г�����ѹ�����ڼӴ۸��������������

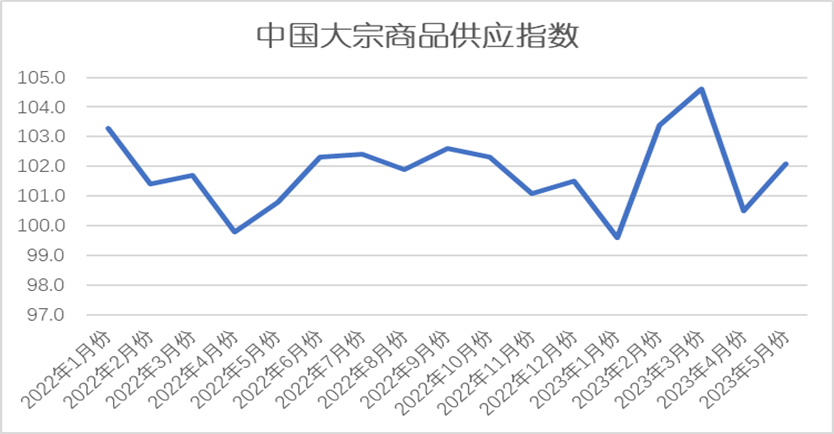

һ����Ʒ��Ӧ��������

2023��5�·ݣ�������Ʒ��Ӧָ���Դ�����ͨ����Ϊ102.1%������������1.6���ٷֵ㣬��ʾ������Ʒ�۸�����������ҵ��������������Ʒ�����������ӣ����ڴ�����Ʒ���幩Ӧ����������������������Եı����£������Ժ���Ԥ�ڲ��ߣ����Թ�Ӧ���������ޡ��Ӹ���Ҫ��Ʒ���������³�������Ӧ���½��⣬����Ʒ�־���������̬�ƣ��ر�������ʯ��Ӧ��ֹ��������

1���ֳ�������������������Ӧ������խ

2023��5�·ݣ�������Ӧ�������¼���0.7%��������������խ0.6���ٷֵ㡣�ӹ�Ӧ�˵����������5�·ݣ��ֳ��������ֺ��ǰ�ڸ�¯����һ���̶������˸������������ż����������ر���ԭ���ٶ������������ɱ���֮�»���������ҵ����������ʼ�������������ָ�����ȫ�²��������½����ƣ���Ҫ�������������̬Ӱ�죬��Ӧ�����������ޡ����й�������ҵЭ��ͳ��������ʾ��2023��5����Ѯ���ص�ͳ�Ƹ�����ҵ�������ָ�2245.46��֡�����1995.30��֡��ֲ�2139.69��֡����дָ��ղ�224.55��֣������½�0.24%�������ղ�199.53��֣������½�0.52%���ֲ��ղ�213.97��֣���������2.53%����������ݿ������ڵ��µ�¯�ּ����Ѿ���Ϊ��֣�ȫ��87�ҵ绡¯��ҵ�����������Ѿ�����50%���£�Ԥ�ƺ��ڹ�Ӧ��������Ҫ���Ը�¯�����ŵ������٣�����Χ���ֲĹ�Ӧ�����ܵ����ƣ����ܵ�ԭ�ϼ۸��ߵ͵Ĵ̼���Ԥ�Ƹֳ����ڼ�������֮�䷴�����������̻�Ƚ����ۡ���������������ȴֲָ���ƽ�ص������£����ڴָ��վ���������С���»������ƣ����ڹ���ѹ���������ᡣ

2�����ⷢ�˺͵���˫˫���ӣ�����ʯ��Ӧ��ֹ������

2023��5�·ݣ�����ʯ��Ӧָ��ֹ�����������¹�Ӧ������������2.7%����ʾ���Ž��ں��ⷢ�˺͵�����˫˫���ӣ�����ʯ��Ӧ�����Ի������г���Ӧѹ�������Ӵ�5�·�����ʯ��Ӧ��������ֽ�Ϊ�ȶ������⣬���վ��Ƕ�����5�·�����ʯ��Ӧ���ɱ������ƣ����˹�Ӧ����Զ�˹�Ӧ��������ʾ��4�·�����ʯ������Ԥ��12854.5��֡��վ�����415��֣��»�������923��֣����ڽ����������Ը�λֵ��ͬ��ȥ��ͬ������161��֡��������·�ȫ������ʯ���������ڼ����Բ������Ȳ����������ڿ��ɣ������վ����˱������ơ���������ȫ������ʯ�ۼƷ�����60758.4��֡�����Ŀǰ����ɽ��������ۼ�����������Ԥ������ȫ������ʯ�����������ֻ������ƣ���������������600��ִ��������¶���λƫ��ֵ�����ͬʱ��4�·�����ʯ������Ԥ��9888.5��֡��վ�����319��֣��»�������852��֣����ڽ����¶ȴθ�λˮƽ��ͬ��ȥ��ͬ������234��֡�2023���ֹ���·��й�45������ʯ�������ܼ�48424.4��֡�����Ŀǰ�İͷ������ƺͷ��������˲����ۼ�����������Ԥ�������й�45������ʯ�������»��Ȼ�����140������ң�����9670��ִ��ڽ����¶��е�ֵ��չ��6�·ݣ���Ӧ�˷����ɽԤ��ӭ����ĩ�ij�����Ԥ��6�·ݵ�����������ڽ���Ľϸ�ˮƽ��������ڿ��������������������������Ԥ�ƻ�С�����ӡ�����������6�·�����ʯ��Ӧ������������ӡ�

3�������ʻ������ӽ���������ú̿��Ӧ���ټӿ�

2023��5�·ݣ�ú̿��Ӧָ������2020��8�·���������ߣ����¹�Ӧ������������5.9%�����ٽ����¼ӿ�1.3���ٷֵ㣬��ʾ���Ź��ڿӿڿ����ʻ����Լ��������ӣ��г���Ӧ������������Ӧѹ�������Ӵӹ�Ӧ�˵�����������ݹ���ͳ�ƾ�������ʾ��2023��1-4�·ݣ�����ԭú15.3�ڶ֣�ͬ������4.8%���ӷ�ʡ����������1-4��ɽ�������ɹš��������½�������5ʡԭú�����ϼ�Ϊ97183.3��֣�ռȫ���ܲ�����84.1%�����У�ɽ�������ɹš��������½�������ԭú�����ۼ�ͬ�ȷֱ�����4.6%��2.5%��1.6%��25.1%��4.5%��ȫ��ԭú������������������ú��Ӧ�����������ӡ�ͬʱ��2023��1-4���й����ڶ���ú����Ϊ1.05�ڶ֣�ͬ������87%������4�·ݽ��ڶ���ú3098��֣���������4%�����ڶ���ú�������������¸ߣ���Ҫ�����ڽ��ڰ�ú���棬�»�������178.5��֡����ݸ�����ú��������ʾ����ֹ5��26�գ�ȫ��462��ú����Ϊ90.4%���ܻ�������5.2%���������ɹŵ�������������Ϊ83.4%���ܻ��ȳ�ƽ��������������������Ϊ91.1%���ܻ�������16.6%�����������ɹš�������ú�������������ۣ���Ӧ����ƫ���ɡ�չ��6�·ݣ��������Ŵ������������ļ�������δ������ŷ��ú����������ԡ�������˱��ֲ��ѵ�����£�ŷ�����۸ۿ�ú̿���������ӣ�ó���̲��ò���ú̿��ŷ��ת�۵������䡢���Ǻ��й��������Ϸǡ����ױ��ǡ������ȹ���ú̿��Դ���Ͻ����й����۸�Զ����Ŀǰ���ۼ۸��ܴ�Ӱ�죬Ԥ�ƹ����г�ú�۴��ڽ�һ������ѹ��������5���������ޡ�ӡ�ᡢ����˹����Ҫ������Դ������������3�¡�4��С�����䣬���Խ����ڽϸ�ˮƽ�����ڿӿڷ��棬���ڶ�����س�����չ��ȫ����ר�������ж���ͬʱ6�·�Ϊ��ȫ�����£����ӽ����깩Ӧ�������Ӱ�����ޣ�ǰ�����ֲ���ú��ͣ�����٣�Ԥ�ƽ��ڽ��ָ������ǹ������ع�ʣ�ӿ�����������Ӧ�������������ú̿��Ӧ������ά����Ը�λ��������ú̿�����ͷŽϿ죬ͬʱú̿����Ч�ʴ����������Ӧ������ǿ�����䷽�����������������ư��ߡ�����6�³����������������Ҳά��������ú̿�����������㣬��Э���˽��б��ϣ����ۿ���ۿ�ѹ���ϴ��ۺ�������6��ú̿����������Ը�λ���ۺ�������6�·ݣ�ú̿�������������ؼ�������Ӧ������ά�ָ�λ�������߽���������·������Ҳ�ָ���̬���ۿ���·������Դ���㡣���������λ��ڿ��ƫ�ߺʹ�������ú��Դ���������Ӱ�죬�ն˱��ϲɹ��ֻ�ú��Ը���ԣ��г���Ͷ��Χ�Խ�ƫ�����ۿڻ������ѹ���������ӣ��г��������Ƽ���������ݻ���Ԥ�ƺ����غ��ֻ�ú���Խ�������ѹ���С�

4��������������Ʒ��Ӧ���ټӿ�

2023��5�·ݣ���Ʒ��Ӧ������������4.4%�����ٽ����¼ӿ�2.0���ٷֵ㣬��ʾ����ǰ��ͣ����������������Ʒ������ʼ�������г���Ӧ���ټӿ졣�ӹ�Ӧ�˵����������5�·ݣ���Ӫ���ط����������ʻ��ǵ����֣���Ʒ����Դ��Ӧ�����ȶ�������6�£��ൺ��������������������ʯ��������ʯ���ļҴ����������м��ޣ���ǰ��ͣ�����������Ѹ������Ҳ���Ӱ����ڼ��ޣ���Ԥ��������Ӫ����������С���������ط��������棬��Ӫ�����յ�������3�ҵ����ƻ����ޣ��Ͳ�ij��������ѹװ���ּ죬Ԥ�ƺ��ڿ����ʻ�ά�ֵ�λ�����⣬�г��ྲ����Ϣ����أ�ԭ�Ϲ�Ӧ����������忪�����γ�ѹ�ơ�����������6�·ݹ����������ɳ�����ӪС�ǡ�����С���ľ��棬���ڳ�Ʒ�Ͳ�����Ӧ����ȶ���

�����г������Ϊ����

2023��5�·ݣ�������Ʒ����ָ��Ϊ99.9%��������ָ���ı仯��������������������������³�������̬���Ժ��³��ֻ��䣬һ����˵�������г�����������ر���������Ʒ�۸�����ص����г��ֻ��������أ��ն���ҵ�ɹ�Խ�����ڽ������г��������������Խ��ͣ��ɽ����Լ�������Ʒ������Ӧ��ҵ������֯ѹ���Ӵ���һ���棬������ΪҲ��ǰ�ڻ����ϸ��йأ��ر��Dz�����Ʒ���ڳ�������������ֻ��䣬������ɫ��������������������Ʒ�������Գ�������̬�ƣ������г������Ƿ�������ļ����¶���ij��ֶ�ȫ��ת��������۲졣����Ҫ��Ʒ�У���ɫ�������������������������������������ټӿ죻��Ʒ���������������ӣ������ټ���������ʯ����������ת����������ú̿������������»����ҵ�������

4�·ݣ���Ͷ����������Ͷ�ʵ���ͬ�ȱ��־������»������У�����Ͷ�ʼ�����ҵͶ���Ա�������̬�ƣ������̶��ʲ�Ͷ�ʵ���ͬ�ȱ������������ز����棬��ǰ��“����¥”���ز����۴ٽ���������֧�ֵز����ʵ����߷���Ĵ������ز������������������ָ��������ƣ������ز��¿�������������խ����ʩ����Ͷ��ָ��ͬ�Ƚ����Գ��ּ����������ơ���ӳ�������ȶ����۶˺Ϳ����˸��������¿��������������ڵز�����ָ��Ĵ����Ի���Ҫʱ�䡣

��5�·�����ҵPMI��������������ûָ����ܲ��㣬��ҵ������Ż���5�·ݣ�����ҵ�г���������ƫ������̬�ƣ��¶���ָ��Ϊ48.3%���������½�0.5���ٷֵ㣬����2����������50%���¡���ҵ������ʾ����ӳ�г����������ҵ����Ϊ58.8%�������Դ��б���������������ֵ����������Ҳ�ӿ��½����³��ڶ���ָ��Ϊ47.2%���������½�0.4���ٷֵ㡣�����������ǰ���ûָ����ܲ��㡣�г������������ҵ������Ż�����ҵԭ���ϲɹ���Ҳ��Ӧ���١�����ָ��Ϊ49.6%���������½�0.6���ٷֵ㣬������3�����������������������50%���£��ɹ���ָ��Ϊ49%���������½�0.1���ٷֵ㡣

����6�·ݣ����ڴ�����Ʒ�г��ɴ�ͳ������������ת�������ڸ��¶���������Ӱ�죬��Ŀʩ�����Ƚ��������ޣ�ͬʱ�ܵ������������ͷ����͵ز�����������ۣ��ն˲ɹ��Ľ���Ҳ�������Ż���

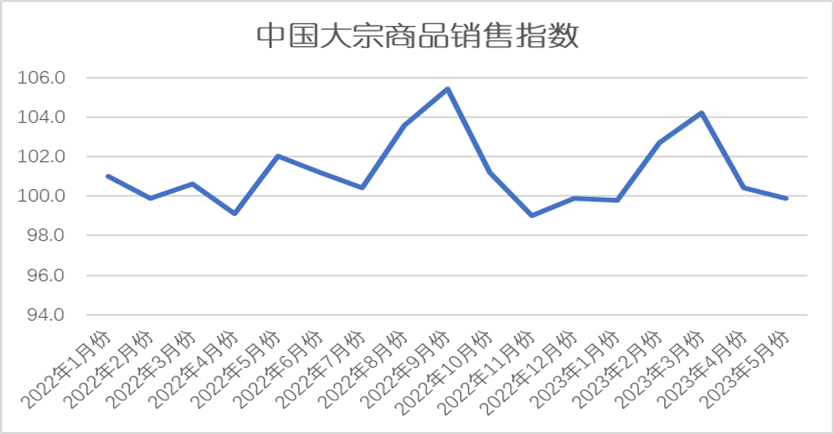

1���ն˹�������Ũ���г������Ϊƣ��

2023��5�·ݣ���������ָ������2022��5�·���������ͣ����������������¼���2.4%����ϵ�������½����ұ��½�������������0.5���ٷֵ㣬��ʾ5�·ݣ����ڸֲ��г�����������4�·ݵ���������̬�ƣ�����δ����Ч�ͷš����г����������5�·ݣ���������˱���ƣ����3—4�·ݣ������Ƹ�������Ϊ��ص��¿������ͬ�Ƚ�������30%���ң�����5�£����Ƹ��¶ȱ������������Ȼ��䡣���ͬʱ�������Ϸ���ˮ���࣬���λؿ���ȷ���������5�·ݳɽ��������4�·������½�����Ҫԭ��һ�Ƿ��ز���ҵ���ּ������ԣ�1-4�·��ز�����Ͷ��ͬ���½�6.2%�������¿�������½�21.2%�����ز�������ҵ��λ�ʽ�ͬ���½�6.4%���»���ͷ��ǰ�ڼ����Ż����Ըֲ��г�����֧�ż������������ǵط�ծ���н���ƫ����������Ŀ�ƽ������Ż����Ըֲ�����֧���������������Ϻ������˽⣬�����������㣬�����г�Ͷ�����ȼ������Ӽ��Ļ����ն����ݲɹ�����������5�·��Ϻ��ն˲ɹ�С������15.5%���ն�����ٳ����ָ�������6�·��Ժֲ��г������봫ͳ���ѵ���������÷�꼾�����٣����¶������������г��������һ��Ӱ�죬������ʩ����ͷ��ز���ҵ������Ҳ�������Ի������촬ҵ��������ҵ��������У������������������ԶԳ�����ѹ����Ԥ��6�¸ֲ���Ч��������5������������ͷ�����ȳ����½�̬�ơ�

2���ֳ����������Բ��ߣ�����ʯ���������½�

2023��5�·ݣ�����ʯ�����������¼���0.7%��ʱ������º������½����ƣ���ʾ���Ÿֳ������Ż�����ԭ���ϲɹ��Ҳ�����»�������ʯ�����������½������¸�����ҵPMI�ɹ���ָ��Ϊ37.5%�������½�6.1���ٷֵ㣬����3���»����½������ն����������5����ˮ���������Ծɱ����Ž��������ĸ�λˮƽ����Ȼ������4������Ѯ�ļ���������������ij�����������ˮ������5����Ѯֹ����������ֹ5��26�գ�Mysteelͳ��247�Ҹֳ�����Ԥ��4����ˮ����������������100�����7449��֡��վ���ˮ�������ȼ���4.4���/����240.3���/�죬����1.8%�����嵽�������������²���������Ҫ�ڻ��������������������ϵ����������������������ӡ��Ա���ۡ��ֻ��ɽ��Լ��ֳ�����ָ�ꡣ���Է������ڵ����ֳܸ�������Ӱ�죬�ֳ����������ֻ��ɹ����滹��������ȷ��涼�����˽�Ϊ���ԵĻ��䣬������Լ��ۿ��ֻ��ɽ������ܹ�������5�·��й�45������ʯ�����9117��֣��»��ȼ���540��֣�����ʯ�ֻ��ɽ�1864��֣��»��ȼ���70��֡�ͬʱΪ�˻����ʽ�ѹ�����ֳ�����ʯ���Ҳ�ڳ���ȥ�⣬��ֹ5�µ�247�ֳ����8635��֣��Ա����µ�ȥ��658��֣�Ŀǰ�ֳ�����ʯ����Ѿ�������ʷ���ˮƽ��չ��6�·ݣ������������ָ����ɲĶ˵Ĺ����Ԥ�ƽ���������������˵DZ�ڵ�ѹ���������ѻ�������ʯ�������Ԥ�ƻ������ѹ��ͬʱ6���������Ƿ����ѹ�����ߵij�̨Ҳ�ǹ�ע�Ľ��㣬���Ԥ��6������ʯ�վ������5�»���һ���̶ȵ��½��ռ䡣

3����������ƣ�����ǵ��������ޣ�ú̿�����»�

2023��5�·ݣ�ú̿����ָ�������µ������������������¼���1.5%����������������0.4���ٷֵ㣬��ʾ�����պĴ��ڼ����Ե�λ��ú̿�����Ϊƣ����������ʾ������5��30�գ��غ���ʡ�պ�202.8��֣�������+26.0%��ͬ��+27.1%����½ʮ��ʡ�պ�319.9�֣�������+3.3%��ͬ��+16.5%����ʮ��ʡ���պ�Ϊ522.7��֣�������+11.0%��ͬ��+20.4%���غ����������»������ԣ��պ����ټӿ죬�����պ�ˮƽ�Դ��ڼ����Ե�λ��Ԥ��6������Ѯȫ���պ�ˮƽ���������Գ����ԵĻ��������⣬��¯��ˮ��ͼ״����������г�Ԥ�ڱ��֣��ǵ������������ޡ��ڻ����͵ز�����������£���¯��ˮ����ʽ��Լ�������ؽ���Ӱ�죬�������������»���Ԥ�Ƹֲġ�ˮ���������������������״��ܴ���Ӱ�죬�����ʿ��ٻ��䡣����5����Ѯ����¯������Ϊ82.36%��������-0.2%��ͬ��-1.47%����ˮ�����52.00%��������-2.01%��ͬ��+0.03%�����״�������Ϊ68.98%��������-0%��ͬ��-7.89%�����߿���ú̿ƫ��Ԥ�ڶ��г���ѹ���Խ�Ϊ���ԣ���ҵ���Խ��ԡ������͵ĸ���ɹ�Ϊ����չ��6�·ݣ�Ŀǰ��Ͷ���������г�Ԥ�ڣ����ز��г��������裬����ҵͶ�����ٷŻ�������Ͷ��������λ����Ը�λ���������ѻָ��Ͽ죬��Ʒ���ѻָ���������������������Լ��ǰ���÷�չ����Ҫ���أ�ͬʱҲ��Լ�˹�ҵ�õ����١�Ԥ�Ƹ�����װ������ҵ������Ʒ����ҵ�õ���ά�ֽϿ���������ɫ��ʯ������ɫұ������Ҫ�õ���������ƫ�����ۺ�����6�·ݹ�ҵ�õ�ͬ���Ƚ�ά���º��������ѳ�Ԥ�ڡ������õ緽�棬6�·��Ϸ��������½ӽ�����ͬ�ڵ�ƫ�ߣ�������������������ȥ������ϸߣ������ͬ��ƫ����ˮ�緽�棬6�½�ˮ���������࣬���仪�����������ν�ˮ�ָ�������ˮ�����Ԥ����ת����硢̫����Ԥ�Ʊ��ֽϿ����١�����������Ԥ��6�·ݣ�������ҵ��ú�����º�������ͬ���������������⣬���������������Ԥ��6�·ݣ�ȫ���������½ӽ�����ͬ�ڵ�ƫ�ߡ��������������������������½����ϲ��ϳ���ͬ��ƫ���⣬ȫ������������½ӽ�����ͬ�ڵ�ƫ�ߣ����к��������������в��ͱ������Ĵ����������ϲ������ϴ��������ϲ��������ж��������ĵȵ�����ƫ��1��2�档Ԥ��6�·ݣ������������ϲ��������ϲ������ϼ������������½����ϲ��ȵؽ�ˮƫ�࣬�������ϲ��������в��������в��ͱ����������������������ض����ȵؽ�ˮƫ�١����ϣ���ǰ�����λ��ڿ�����ά�ָ�λ������ҵ�õ�����֧�Ų��㣬�Ϸ���������Ѵ�ڣ�����ˮ���������ƣ��������Ƽ���������ݻ������������������ߣ��պ��������������ٵ糧��ȥ�⣬��������ʼ�ͷţ�����ˮ����δͬ��ת����Ԥ��6�·�ú̿������к�ת��

4�������������ԣ���Ʒ���������ٷŻ�

2023��5�·ݣ���Ʒ������������������1.8%�������ٽ����·Ż�1.1���ٷֵ㡣���г�����������������͵�������һ���٣���������ӭ�������ͷţ����ѽ��Դ�����ӣ����г��γ�һ��֧�ţ��۸�������ޡ�����������5���ֺ�����������ڣ��Լ�����ӭ��������Ӱ�죬�г���Ծ�������½����������ѹ�����в��ͷ��棬���������ں����������һֱ���ԣ�������̨�������ƶ��£��Ϸ����¼�ǿ����������ȫ���̿�������������������ƫ���˻���������ҵ��ʩ����λ������ά�ֵ�λ����������ֵ��ԣ�����������������ߣ��۸��Ϸ�ѹ���ϴ����ͷ��棬���������������������յ����������ӣ�������������д��ֹ�Ԥ�ڣ��۸������ԭ�����Ƹ�Ϊ�������г�������̬������ҵ�߶�ά�ְ��蹺��Ϊ�����ɽ�ϡ�١�����6�·ݣ������϶���ڶ����������γ�һ��֧�ţ���������ƫ����ȫ����ؽ�ӭ���������������ÿյ�����ʹ�����ӣ����⣬����С�����ڼ����٣�˽�ҳ����Ƶ�ʼ���Χ�������������������������ͷ��棬ȫ���������ֽΣ�ũҵ���������ȶ��������ǵ�����֮��������Ŀ������֣���ҵ�������Ľ��Ȼ��н��١����⣬��Ʒ�ͳ�������ԣ����������仯�����ҳ�����������ƽ����ڹ�������á�

5��Ͷ�ʺͼҵ���ҵ������������ɫ�����������ټӿ�

2023��5�·ݣ���ɫ��������������������2.1%�����ٽ����¼ӿ�1.6���ٷֵ㣬��ʾ��ɫ�����ն��������и��ƣ��г������������ӡ�������˵������������ɫ�������ն���������Ҫ�����������ز����������ҵ�ȴ����ӵ�ǰ�������������ն�������ֲβ�룬�������Ȳ�ǿ�����У�����Ͷ�ʳ����������ز��Դ����Ρ��¿�����ʩ�����ݲ��ѣ��ҵ��Ų��ϸߡ��������ۣ���������ͬ�ȴ���»������ȣ���Դ����Ͷ�ʳ��ȣ��������ߵ��¿������߸ߡ������ǹ���ͭ����ɫ������������ռ����ߵİ�飬��ͭ��ռ�Ƚӽ�50%���ݹ�����Դ�����ݣ�1-3�£�ȫ����Ҫ������ҵ��Դ�������Ͷ��1264��Ԫ��ͬ������55.2%��ȫ�������������Ͷ��668��Ԫ��ͬ������7.5%�����ն˵�������������1-3��ͭ���ߵ�����ҵ���������»�����3�´ﵽ87.06%�����ڽ�5��ƫ��ˮƽ����Σ��ز��Դ����Σ��¿�����ʩ�����ݲ��ѡ����ڷ��ز��Դ����������Ρ�����Ͷ����ɷ��棬1-3�·��ز�����Ͷ�ʶ��ۼ�ͬ���½�5.8%�������¿�������ۼ�ͬ���½�19.2%������ʩ������ۼ�ͬ���½�5.2%�����ݿ�������ۼ�ͬ������14.7%�����۷��棬1-3����Ʒ����������ۼ�ͬ���½�1.8%���ۺ϶��ԣ������������ۣ�������������·����ۼ����۶��¿����Ĵ�����ƫ�����¿�����ʩ�����ݱ��ֲ��ѣ�����ɫ����������������ޣ������ע��������������ٴΣ��ҵ�������ã��յ��Ų����ȡ��������ٻ�����һ���ȹ��ڼҵ�����ֳ�Ԥ�ڣ��յ������䡢ϴ�»��IJ�����������4���Ų������������������ͳ�ƾ�������ʾ��2023��3���й��յ������䡢ϴ�»�����ͬ�ȷֱ�����13.2%��9%��18.8%���ݺ����������ݣ�3�¹��ڼ��õ�����������3.2��̨��ͬ������22.6%���������ٿ��ٻ������ݰ�ά�������ݣ�����4�¿յ����Ų�1714��̨�����������Ų�1003��̨��ͬ������34.3%�������Ų�738��̨��ͬ������6.8%��������ԣ�4-5�·��Ǵ�ͳ��ɫ�ҵ�����������Ԥ�Ƽҵ��������ά�ָֻ���������ͷ������ɫ�����ն˰���б���ƫǿ��Ȼ�����������»�����ͭ����ǿ������Э������ʾ��3�£����������ֱ����258.4������245.1���������ȷֱ�����27.2%��24%��ͬ�ȷֱ�����15.3%��9.7%��1-3�£����������ֱ����621������607.6������ͬ�ȷֱ��½�4.3%��6.7%�����������������߲������¼�ȥ�����Ӱ�죬���������г�����������ֲ��ѡ����⣬��ȼ�ͳ�����������Դ�����������ۣ�һ���̶ȼ�ѹ��������Դ�������ѡ�������������ͭ����Ĵ���ת��������ն˰�鸴�����Ȳ�ǿ���ӹ���ҵ�߿������Գ������ӿ�����ˮƽ�����������ն˰�鸴�����Ȳ�ǿ���������ֲ�δ���֣�4�·ݼӹ���ҵ����鿪���ʽ�3�������������߿�������άϵ��ͭ�˷��棬�ܾ��ϼ۲������ն˵ز����ֲ��ѵ�����Ӱ�죬4�¾�ͭ�˿����ʳ�������������4��28�գ�SMM��ͭ���ܶȿ������»���63.79%����3��ĩ�½���10���ٷֵ㡣ͭ�ܷ��棬4�¼ҵ��Ų�ά������̬�ƣ�ͭ�ܿ����ʽ�ά�ָ�λ��������Ŀǰ��Ʒ������ӽϿ죬����ͭ�ܳ���5�º��������ڵ��ǡ�ͭ������棬��SMM���У�4����������Ӳ�Ʒ������Դ����������֧�Ű�������������ӣ�Ԥ��4�·ݶ����������ʽ������»�������������5�·��Դ���ɫ�������δ�ͳ�������������ն������ڵز����������ֲ��ѵ���������帴���������ޣ�����������۸��ģ�����ɹ�Ϊ�����Ը۸�Ľ��ܶ���Ȼ���ޡ�չ��6�·ݣ������̼��������ޣ�Ԥ�������������С�

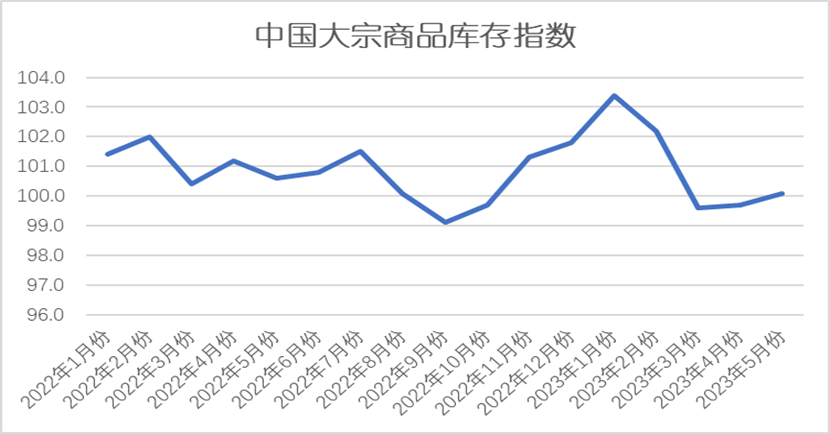

������Ʒ���ֹ������

2023��5�·ݣ�������Ʒ���ָ��ֹ��������100.1%�������»���0.4���ٷֵ㣬������Ʒ����������������¼��ٵ�����£����³������ӣ���ʾ���ڹ�Ӧ��������������ն���������ת������Ʒ����ٶȻ�ѹ�����ѹ����ʼ�ӴӸ���Ҫ��Ʒ����������������������ʯ������������٣�������������խ��ú̿����Ʒ�Ϳ�����������ӣ������ټӿ죬��ɫ����������������������������������������ӣ�����������������

1������˫�������п�潵����խ

2023��5�·ݣ����п���������¼���1.8%�������������½��������½�����������խ0.8���ٷֵ㣬��ʾ5�·ݹ��ڸ�����������˫˫�������г���汣���½����ƣ�������������������������Ѷ�����������ʾ������5��25�գ�������Ҫ�ֲ�Ʒ�ֿ������Ϊ1250.31��֣���4��ĩ�½�123.64��֣�����9%����ȥ��ͬ�ڼ���262.76��֣�����17.4%���������ơ��߲ġ��������������а���ֱ�Ϊ620.89��֡�123.58��֡�276.21��֡�121.32��ֺ�108.31��֡����¹������Ʒ�ֿ����ַֻ����������ơ��߲ġ���������������У��������ƿ�潵����Ϊ���������������а������������������6�·��Ժ�����ЧӦ����һ���ԣ����ֳ�����ѹ�����������Բ��㣬�������˴����˳��£��������ۻ���Ԥ��6�·ݹ��ڸ������ֹ����������ͬ��������һ���ֻ���

2��������Ծ��⣬����ʯ�������½�����������խ

2023��5�·ݣ�����ʯ����������¼���1.9%�������������½��������½�����������խ1.2���ٷֵ㡣�ӿ��ı仯��������������й�45������ʯ�����������ȥ��֮���ۿ����ܣ������»�������ȥ�����ơ���ֹ5��26�գ�45������ʯ�������12793.8��֣��������µ���93.1��֣��Ƚ����������336.7��֣���ȥ��ͬ�ڿ���660��֡�����45������ʯ�����������Դ�ȥ�������У�����ȥ���ٶ�С���������Ա��ۿ�ʱ��ڵ�����������ۿڿ����ۿ�ʱ���ǰΪ5������Ѯ����ǰ����������������ۿ�ʱ��ڵ������ǰ��һ���¡�չ��6�·ݣ��Ӷ�ȫ����¯ͣ��������ƻ��ĵ������������6�·ݸ�¯��ˮ������ӭ�����ƣ�Ԥ��6���վ���ˮ����Ϊ237.5���/�졣��Ϊ6������ʯ��������Ԥ���ǹ�ǿ��������������ʵ�ֹ���ƽ�⣬�ڿ��ṹ�ϼ���ѹ�۲������������£����տ��ܻ����Ϊ����ȥ�⣬�۴��ۿ⣬����������½����ƣ������½�����������խ��

3�����������ͷ����ޣ�ú̿�������ƫ��

2023��5�·ݣ�ú̿���������ӣ������ټӿ죬���½���������4.8%�����ٽ����¼ӿ�0.7���ٷֵ㣬��ʾ���������ͷ����ޣ�ú̿�������ۿ⣬���ѹ�������Ӵ��г����������5�·ݣ����������ͷ����ޣ���֮����������ʹ�øۿ����½����ۿ�Σ��ۿڿ������ƫ�ߣ����ۿ����ѹ���Ӿ硣����5��31�գ��������ۿڿ��ϼ�3046��֣�������+17%��ͬ��+35%������ʷ��λ������5��26�գ������ۿڿ��ϼ�Ϊ747��֣�������+21%��ͬ��+66%��ԶԶ��������ˮƽ��ͬʱ����Э��Ч���ϣ����ڴ������䣬�糧���ͬ��ƫ�ߡ��ڳ�Э���ϡ�����ú�������������£��Լ��糧�������ǰ�ã����ά�ָ�λ���糧������������20�����ҡ�����5��30�գ��غ���ʡ�糧����վ��ﵽ3259��֣�ͬ������20.9%������������18�죻��½ʮ��ʡ����վ��ﵽ6984��֣�ͬ������11.9%������������26�죻25ʡ����վ��ﵽ12044��֣�ͬ������14.5%������������23�졣չ��6�·ݣ������������ߣ��պ��������������ٵ糧��ȥ�⣬��������ʼ�ͷţ�����ˮ����δͬ��ת����Ԥ��ú̿���ѹ������һ���Ļ��⡣

4������ָ������п�����ٷŻ�

2023��5�·ݣ��������ָ���������������������ͣ����¿��������������1.0%�����ٽ����¼���1.8���ٷֵ㣬��ʾ��������˵Ļָ������п�����ٷŻ������г�������������Ź���B�������߳�̨�������ն˼۸�����ָ��ȶ��������߹�����������������5�¸���Ӫ�������������ʡ�м����������ф����̨����������ʩ������Ҳ���Ƴ���ʱ�����Ż����ߣ��������ŵ������������ָ�����������������г������ºͻ�����5���°����г��ȶ��������䣬�ۺ�Ԥ��5�·ݳ��ó��ն�������175�������ң����ȼ���С�����������й�������ͨЭ�ᷢ��������һ��“�й����������̿��Ԥ��ָ������”VIA��Vehicle Inventory Alert Index����ʾ��2023��5���й����������̿��Ԥ��ָ��Ϊ55.4%��ͬ���½�1.4���ٷֵ㣬�����½�5.0���ٷֵ㣬���Ԥ��ָ��λ���ٿ���֮�ϣ�������ͨ��ҵ������������ת��6�·��Ǵ�ͳ���е�����ũæʱ���Լ�����ת�ȵ�����Ӱ�������ߵ��깺������֮5�¸��س�չ֧�˲����г�����Ԥ��6�³����������ȣ�������5����Ȼ�����ƽ������С������������������6�·ݳ��п�������彫ά��ƽ��״̬����5�·���ȱ仯����

�����ϵ����������2023��5�·ݣ����ڴ�����Ʒ�г����µ�����ѹ�����������ر�����ǰ����ȣ��г��������ٺͿ��ˮƽ����������������ʼת������ǿ�����ĸ���ٶ��γɣ��г�����������ת�������ڼ���������6�·ݣ�ҵ�ڶ�ֽ���̬�ȣ���������ڣ�����棬Ԥ��5�·ݵ�Ͷ�ʡ����Ѻͽ��������ݻ���������ɫ�����ھ��ø��յĶ������㣬�ر��ǹ���û���������ó�̨�������������ƫ�գ������۶�ս�֯����������Ҳ���ֹۣ�������ֹͣ��ϢԤ���뾭��˥�˵��Dz��棬ȫ�ûָ��IJ�ȷ����Ҳ���������ӡ������棬��Ȼ������ˮ����Ͷ�����ٽϿ죬�����ز���ҵ��δ�߳����ƣ������Ϸ�÷���ڵĵ��������������ܵ����ƣ����ڷ��棬�����г��������ڼ������ۺ��������ڹ���������״�£�6�·ݹ��ڴ�����Ʒ�г�����ӭ�����е������۸��λ��������Ʒ�۸���ڽϴ�����пռ䡣

1������û���������ó�̨�������������ƫ��

���÷��棬һ����GDPͬ������4.5%���Գ�Ԥ�ڣ���������ƫǿ���������á�����4�²����й�����ҵPMIΪ49.5������3��0.5���ٷֵ㣬2�������״������������䣬�����ͳ�ƾ�����ҵPMIһ�¡�����ҵPMI������Ҫ���г��������һ��������ҵ���ٻָ��γɽϸ���������Ӱ�죬�������������д���ǿ���ۺ϶��ԣ����ھ��ø��մ��ڽṹ���ص㣬��Ҫ����Ϊ����ҵƫǿ������ҵƫ�������Ѷ˱��ֺ���Ͷ�ʶˣ��ز�������ݽ�ǰ��ƫǿ���ز�����Ͷ�ʻ���Ҫ�ȴ����۶˽�һ���������̼������߷��棬4��20�������ٿ�һ���Ƚ���ͳ���������ᣬ�ἰ“ȷ������ˮƽ����”����ʾ������Ϣ�ĸ��ʲ��������ź�ƫ���ԡ�4��28���ٿ������ξֻ�����������;��ù��������������������ǿ������Դ���˹����������ҵ����ķ�չ��֧�ָ��Ժ�����ס�����ٽ����ز��г�ƽ�Ƚ�����չ������������������ƫ���ɡ��ۺ϶��ԣ����ھ����º���̬��������4-5�·�б�ʻ��зŻ������������д���ǿ��Ŀǰ����������������ƫ���ɣ������Դ��۲졣

��ǰ���ô��ڵ�ͻ�����⣬��Ҫ���г����������㣬��ͳ��ҵ����С��ҵ���淢չѹ���ϴ�5��������ҵPMI��С����ҵPMI�ֱ�Ϊ47.6%��47.9%�������¶��½�����1���ٷֵ㡣��һ����Ҫ������ʵ�������������衢����ó�ȹ��������������ƽ��������ߣ��ӿ콨��ȫ��ͳһ���г����Խ�һ���ͷ�����DZ���������г����û�����֧����С��ҵƽ�Ȼָ���

�Ӻ�۾����ȵĸ�Ƶָ�����֤ȯ�ĺ����ɢָ��������5��26�յ������ָ�����䵽104.7����2022��7�º�11�µĵ͵㻹Ҫ�ͣ��Ҵ��ڽ�����ͬ�����ˮƽ��ʵ���ϣ����ֺ�ɫ��Ʒ�۸�Ҳ����ȥ����͵����£��Ӻ�۶��۵ĽǶ�ȥ�۲죬���Ƿdz��Ǻϡ����ݹ���ͳ�ƾֵ��������ݣ�4��ĩ����ģ���Ϲ�ҵ��ҵӦ���˿�21.94����Ԫ��ͬ������12.6%��Ӧ���˿�ƽ��������Ϊ63.1�죬ͬ������6.4�죬�⽫������Լ����1-4�£����ز�������ҵ��λ�ʽ�45155��Ԫ����ȥ��Ļ�����ͬ�Ȼ��½�6.4%���ɼ����ز������û�����û�ж��ĸ��ơ���������Բ��ܺܺõ�ƥ�侭������������һ�����ƾ������������ᵼ�¾���������ͨ���Ŀ��ܡ����ԣ����龡���̨������Ե���Ч�����ߣ����緢�л����ر��ծ���ֲ�����ȫ��ȡ�����ز�������Ϣ�����Ƹ���Υ�����������ȷ����������ֻ�������ȵȡ���Щ����һ����̨���������ڸı����ǵĺ��Ԥ�ڣ��ȶ�����ǿ���ģ��վͻᷭ�ࡣ

2��������ֹͣ��ϢԤ���뾭��˥�˵��Dz���

�����۶�ս�֯�������������ֹۡ�һ���棬���һ�������н���Ħ����ͨ�չ���������ҵΣ��������δ����Ч���ͣ�������̫ƽ��������йɼ۴�������⣬������������Ү��5��1�վ���ƣ�������������ծ���������⣬��������������6��1�ճ���ծ��ΥԼ����������ҵΣ����ȼ������ծ�����������Ŷ�������˥�˵������¡���һ���棬5�³����������ڼ�Ϣ25�����㣬�����г�Ԥ�ڡ���������ɾ������“���˽�һ����Ϣ”�Ĵ�ǣ���ʾδ������ͣ��Ϣ����������ϯ�����������ŷ������ϱ�ʾ��ԭ���������Ϣ��̫��ˮƽ����ͬʱǿ��ƫ�ߵ�ͨ��ǰ���ݲ�֧�ֽ�Ϣ�����ʾ������Ԥ�ڣ����������������ἰ�ݲ���Ϣ�����۱��г����Ϊƫӥ�ɡ�Ŀǰ����֥����“�������۲�”������ʾ�������г�������Ԥ������������6-7��ֹͣ��Ϣ��������9�·ݿ�ʼ��Ϣ���ۺ϶��ԣ������ֽ����ٸ�ͨ�ͼ���������ѹ������ͨ�ͼ���ҵ���ݲ������Ԥ��ǿ��������£����μ�Ϣ�����ʽ���ͣ��Ϣ��������Ϣʱ����в�ȷ���ԣ���ά��һ��ʱ��ĸ�����ˮƽ��Ӧ��ͨ��ѹ�������ѹ���������ͣ��������ֹۡ�

3������ҵ��������ѹ�����������ش���Ŀ�ӿ���أ���Ҫ����һ����֧��

2023��4�·�����ҵ������������ӿ졣����ͳ�ƾ�������ʾ��4�·ݣ�����ҵ��ģ���Ϲ�ҵ����ֵͬ������Ϊ6.5%������������2.3���ٷֵ㡣��������о����ļ���15����Ҫ�øֲ�Ʒ���������У�4�·�ͬ�ȳ��������IJ�Ʒ��Ϊ10��ۼ�ͬ��Ϊ���IJ�Ʒ�����µ�5�����ӵ�4�µ�9���ӳ��������ҵ����ͬ��������ǿ�����ӻ������������ڼ������ơ��й�������ɹ����ϻᡢ����ͳ�ƾַ���ҵ�������ķ�����2023��5�·��й�����ҵ�ɹ�����ָ����PMI��Ϊ48.8%�������»���0.4���ٷֵ㣬����������������䡣����ָ���仯��ʾ�����ûָ������������㣬��ҵ������Ż����г��۸�����½�����ͳ��ҵ�ӿ����У��¶������Ȼ������¾ɶ��ܼӿ�ת�������У��������¶������³��ڶ���ָ���������½���ȫ�������ٿ���֮�£�5�·�����ҵPMI�ж�����ָ������С�����䣬��ӳ�г����������ҵռ�Ƚ�һ����ߵ�58%���ϣ���������������������Ȼͻ�����ܴ�Ӱ�죬��ҵ������Ȼƫ����������Ӫ�ƫ������������Ҳ���¼۸���ָ�����䡣��������ҵ��������˵�����ڻ����ٽϴ���»�ѹ����

����5��23�գ��ط�����ծȯ���й�ģ��2����Ԫ���������ǰ����ȵĽ��˳ɡ�ר�ұ�ʾ������ר��ծ���н��Ȼ��һ���ӿ죬Ԥ�������Ȼ������ȫ��3.8����Ԫ���������������ش���Ŀ����Ϊ���ĵĻ���Ͷ�ʻ������ֽϿ����١�ȫ���������»���Ͷ���п����ʶȳ�ǰ����Ϊ��Ͷ�ʷ����㡣ͬʱ����һ�������ط�ծ������ڽ����´�ʡ���������š�Ŀǰ������δ�˽�˴��´���ܶ�ȣ������ϱ����ο��´����߶��Լ1.9���ڣ�����һ��ծ0.3���ڡ�ר��ծ1.6���ڡ������˽����ܲ�����δ�Է���ʹ��ʱ�����Ҫ����5��21�գ���ǰ���ط�ծ���н���Ϊ75%������12��ʡ���������ǰ���ط�ծ���С���һ����Ƚ�Ϊ�����ط�ծ�����ṩ�µ�“��ҩ”�������ǵ���һ����Ȼ��辭����ȷ��䡢��Ŀƥ�䡢Ԥ������ȳ�����һ������������6������Ѯ���������⣬��ָ�о�Ժ��������ͳ��������ʾ��2023������ȫ�����г�40�ǵ�������������������4%���¡����У����졢տ�����Ƹ������ݵȳ���ȡ�����������������ޣ��麣�����������ݡ���ɽ�ȳ�����������������ѽ���3.7%�����ݱ����о�Ժͳ�ƣ�2023��5���й��ٳ�����������������ƽ��Ϊ4.0%����������1�����㣻����������������ƽ��Ϊ4.91%�������³�ƽ��

ִ���ˣ��й�������Ϣ���� ���Ϊ