2017-11-01 13:43:59 来源:

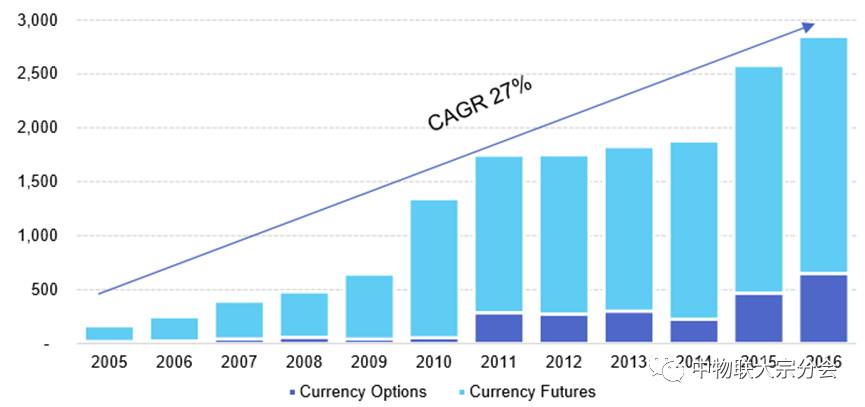

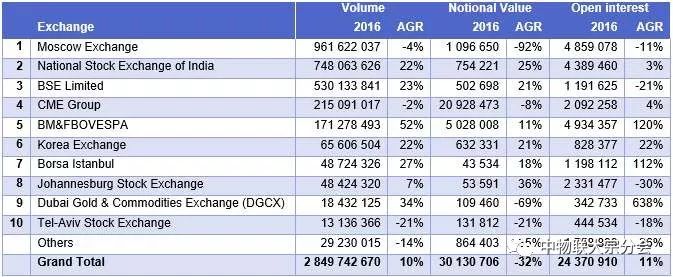

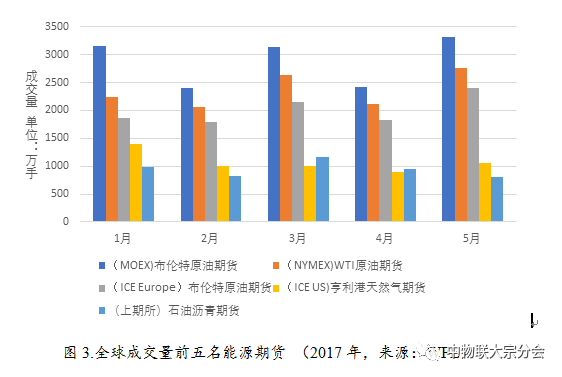

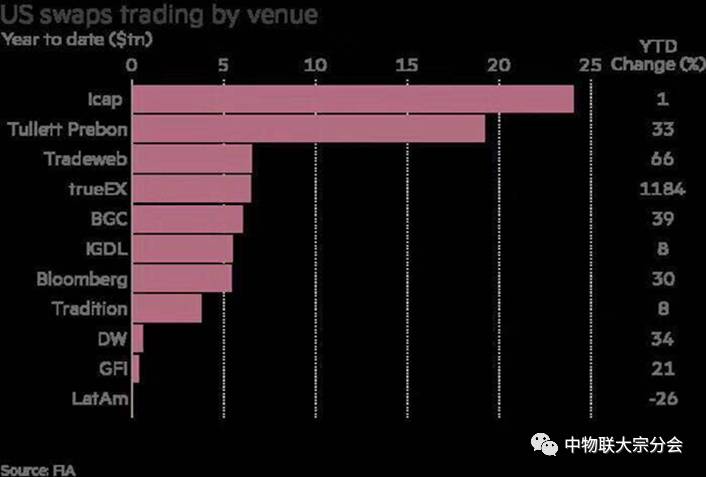

中国期货市场的开放,如何“走出去、请进来”一直是业内关心的话题,走出去到现在已有10多年。大宗商品期货,包括原油期货都已经箭在弦上。 2006年,中国证监会批准六家大陆期货公司在香港开设分支机构;国外的大型期货公司也开始收购中国内地期货公司的股权,国内出现了为数不多的几家中外合资性质的期货公司。此外,陆续有20多家大陆期货公司的母公司在香港设立期货公司,再由国内期货公司负责经营。 早在10多年前,中国的期货从业者、学者、监管部门,就中国期货市场如何国际化,如何“走出去、请进来”的问题,进行了认真探索。10年后的今天,中国的实体经济发生了深刻变化,国际化程度已经大幅提升;而美国也经历了2008年的金融危机,再加上特朗普总统当选,美国衍生品市场的监管,出现了反复的情况。 今天,再谈期货市场“走出去、请进来”,其内涵也应该与时俱进。具体讲,今天的“走出去”,应该是“中国价格”走出去;“请进来”应该是“竞争机制”请进来。 一、新时期的“国际化”,期货法是基础 法律是市场经济发展的根本保障。1848年,美国首个期货合约—小麦期货,在芝加哥上市。1936年,美国国会通过“商品交易法”,以法律形式,规范大宗商品期货市场。上世纪70年代末,美国修改期货法,使得利率这样的无形“商品”,也可以进行期货交易。到2000年,国会通过了“大宗商品期货现代化法”,以相对宽松的方式,规范场外衍生品市场。之后,发生了安然事件,冲击了能源场外市场。2008年金融危机后,国会通过了《多德-弗兰克法案》,其重要内容之一,是进一步规范场外衍生品的交易(SEF)和中央对手方清算。 特朗普总统今年签署要求全面重新评估《多德—弗兰克法》的行政令,认为《多德—弗兰克法案》阻碍着经济发展,这与美国市场自由化的宗旨是相违背的,并有意放松、或者说“优化”美国金融市场的监管。例如,美国SEF的市场监管,在2018年有望在CFTC新任主席领导下,被重新修正。 期货交易在美国,其市场化和开放程度极高,大型期货交易所早已经成为上市公司,交易所之间竞争也十分充分和激烈。CFTC和交易所之间是“裁判”和“运动员”的关系;双方有明确的“边界”;CFTC不会干预交易所市场化运作,更不会行政任命交易所的主管。 在欧盟,衍生品市场监管正在从MiFID向MiFID II过渡。《欧盟金融工具市场指令》(《Markets in Financial Instruments Directive》,简称MiFID),是欧盟区为规范成员国金融性质公司的经营活动在2007年搭建的法律框架文件,在经历了2008年的金融危机后,为维护金融系统的稳定和降低和减少金融活动可能面临的风险,2011年11月欧盟委员会决定对MiFID进行修订,并在2014年6月,公布了修订后的 《欧盟金融工具市场指令二》(简称,MiFID II)。MiFID II同美国的《多德-弗兰克法案》一样,加强了对场外衍生品市场的监管。MiFID II将于明年1月3日生效。 本月13日,美国CFTC和欧盟监管部门正式确认双方场外衍生品交易平台监管规则“对等”,为本地区金融机构参与对方的场外衍生品交易,奠定了明确的监管基础。 相对美国,中国的期货市场还很年轻。中国改革开放、建设市场经济也只有三十年时间。由于市场发展阶段不同,中国期货市场的运作,仍然有相对不完善的地方;未来,各方都期待“监管的归监管”、“市场的归市场”;期货服务实体经济能力的提升,通常是与市场化程度成正比。中国新的期货法,应该为期货行业的更加市场化,奠定法律基础,而不是将带有阶段性的、市场发展初期的做法以法律形式固化。 中国期货市场“走出去、请进来”,中国未来出台的期货法在制定阶段,就应该考虑到与欧、美成熟市场法律、法规“对等”连接的问题。没有这样的法律基础,将大大增加国外机构进入中国期货市场的风险和成本。 在同国外期货专业机构多年的交流中,他们大都对进入中国期货市场有高度兴趣。在相关法律、法规问题上,他们所关注的,集中在三点,我总结为: C.A.T. “C”是Consistency,就是法规需要保持前后一致,避免朝令夕改,贴近中国实体经济大步走向国际的发展现状和逻辑。 “A”是(equal) Application,意思是法律、法规执行过程中,中、外市场参与者被同等对待,避免内外有别。 “T”是Transparency,意思是透明度。期货法律、法规的制定,应该公开和广泛征求国内和国际产业链上“利益相关者”的意见和建议;官方文件应该提供权威的英文版;同时,执法过程,也应该有相当的透明度。 商品期货价格波动,其实不一定是坏事;前提是期货价格始终保持同现货真实价值的关联,而且到交割时,期、现价格统一。否则,期货市场同赌博就没有区别了。期货市场成熟的另一个标准,是市场参与者以产业链上的生产企业、产品最终用户、大宗贸易商(如托克、摩科瑞、住友等)等为主。一旦价格出现差异,这些大型贸易商可以随时进场,在现货市场上低成本地进行跨市套利,使价格不至于过渡偏离价值。在这样的格局下,其他中、小期货交易机构可以更放心地进场交易,研究基本面,把握期货市场上的套利机会。这样一个贴近产业链、高素质、负责任、有很强风控能力的交易群体,才是我们真正要“引进来”的。这些机构,成为中国期货市场走向成熟的催化剂。 以黄金为例,境外的现货商看到了交易机会,将现货黄金从伦敦运到瑞士;金条在瑞士的工厂被融化,重新按公制(公斤)成形,之后,再运到中国出售。这样的现货跨市套利成本一般在每盎司3到5美元。成熟期货市场的交易机构,随时都在寻找这样的套利机会,他们同现货贸易商一起,保证了期货价格不是一个过渡投机的行情,而是始终维持着同现货真实价值的联系。 二、人民币汇率市场化需要加速 人民币国际化的重要前提之一,是人民币汇率的市场化。无论是国外实体产业链上的企业,还是为他们服务的金融机构,进入中国期货市场,都需要参与人民币与主要外汇的汇率价格发现和风险对冲,需要一个透明的汇率期货市场。 国际上,场内的外汇衍生品市场交易量,在过去11年中,年复合增长率27%。 图1.国际场内外汇衍生品市场交易量 (来源:国际交易所协会,单位:百万手合约) 再看金砖国家,在2016年场内的外汇期权、期货合约成交量排名统计中,莫斯科交易所排名第一,印度两家交易所分别名列第二、第三位;美国CME是第四位。金砖五国中,俄罗斯、印度、巴西、南非均名列全球外汇期权、期货合约成交量前十名。由于没有在岸人民币期货合约上市,所以大陆的期货交易所在这个表中没有排名;而境外7家(美国CME交易所、新加坡交易所、香港交易所、台湾期货交易所、南非约翰内斯堡证券交易所、巴西商品期货交易所和莫斯科交易所)期货交易所离岸人民币/美元期货的交易量的总和,仍然相对较低。 表1. 2016年国际外汇期货交易量 按交易所排名 (来源:国际交易所协会) 最后,打开人民币对美元每日2%的交易区间,是汇率市场化所需要的一小步。 三、国际大宗商品交易的结构性变化,逐步开放的中国市场如何应对? 根据美国花旗银行的数据,自从2014年初到现在,国际大宗商品期货交易量大幅上升;例如原油期货交易量同期上升了40%。但是,增量大部分集中在prompt months合约(月度、6个月、12个月等);而deferred months合约(三年及以上)的流动性不升反降;以至于有华尔街专家认为大宗的“forward curve”失真。 与此相对应,对国外大宗商品交易的结构性变化主要来自三方面。 第一个来自于商品指数基金,2003年以来,国际大宗商品指数基金规模迅速攀升。投资这些指数基金的,大多是长线投资人。但是,这些指数基金建仓,都集中在近月合约;每到合约每一、两个月要展期时,通常会引起日间价格动荡。据花旗银行估计,近月合约持仓总量中,45%到55%来自大宗商品指数基金。 第二个是大宗商品ETF基金。近几年大宗商品ETF基金发展很快。散户和机构投资人通过这种方式将投资配置在大宗商品。而ETF基金建仓,基本在近月合约,这也增加了单日交易的波动性。以原油为例,根据花旗银行数据,在2014年的油价下降的行情中,年初,ETF在近月合约持仓总量中占1%,到2014年底,这个比例迅速上升到10%;而到了2016年,这个比例高达40%,相对大宗指数基金,大宗ETF买卖更加频繁,增加了短期的价格波动,甚至会出现偏离基本面的情况。 第三个变化是高频交易。它是电脑软件程序化自动交易(“黑匣子”)中的一类。高频交易(HFT)被形象的描述为“每秒钟撤单1万笔”的交易。通常,HFT每秒钟发出几千笔订单;而成交后的持仓也就几秒钟。这类交易通常是依赖“大数据”驱动,有大量的图表和技术分析。他们寻求每笔交易的微量利润;每日成百、上千笔交易成交,将每笔的微小利润累积。HFT被认为加剧了大宗商品期货价格的日内波动。 图2. CME总成交量中电脑自动化交易比重 (来源: CFTC) 从2012到2014年与2014年到2016年的比对中可以看到,无论是农产品期货还是能源、金属期货,还是利率、外汇期货,“黑匣子”自动化交易占总成交量的比重明显增加。 四、什么是“价格走出去”? 个人观点:上海石油期货的国际化上市,是“中国价格走向世界”的表现之一。 2014年12月,中国证监会批准该交易中心开展原油期货交易,原油期货上市工作步入实质性推进阶段。投资者开户工作在进行中。 石油期货上市,无论是美国的WTI,欧洲的布伦特,还是上海的新原油合约,宗旨都是为了服务石油产业链上企业。纵观国际上的经验,石油产业链上的价格发现和风险对冲,从来都是合约组合来完成的。以成品油为例,2017年九月底,洲际交易所在英国上市、实物交割的低硫(10 ppm)柴油期货合约的持仓量,首次突破100万手(每手100吨)。该柴油期货标杆,是欧洲成品油定价核心;同时,该交易所还上市有50多个与之形成差价的成品油期货合约、期权合约和“裂解差”合约;这些期货合约的组合,形成炼油企业有效的风险解决方案。 因此,依照国际经验,上海原油期货的上市之后,仍然需要更多的合约组合,覆盖产业链各个环节的风险敞口。 同时,在上海准备上市原油期货的这几年,亚洲石油贸易出现了新的情况。 几年前,几乎没有美国本土的页岩油出口到亚洲;今年,美国原油出口的三分之一,卖给了亚洲的炼油厂。WTI和布伦特期货价差,也在扩大。有境外市场专家预测,美国原油出口到亚洲的规模,将达到每日300万到400万桶。如果这个现货贸易格局持续下去,理论上也会影响亚洲地区石油价格“标杆”的产生和演化。 价格走出去,另外一个引起国内、外关注的商品,是铁矿石。 据调查,85%的国内客户参考铁矿石期货交易开展现货贸易,境外客户普遍参考境内铁矿石期货价格交易境外相关衍生品。但由于铁矿石期货市场参与者主要局限于国内,所形成的价格对国际市场的辐射力和影响力还不够。铁矿石现货国际化程度高、规模庞大,而且全球70%的贸易量流入中国,中国的铁矿石期货国际化具有必要性。同上海石油期货一样,境外机构参与大商所得铁矿石期货交易,也要考虑汇率风险,寻找人民币/美元汇率期货、期权工具。 价格走出去的另外一种形式,是交易所互挂合约。新加坡ICE交易所2015年对外宣布,计划在新加坡推出以美元计价的中国郑商所得棉花合约。 下表为ICE郑商所棉花合约设计: Description The ICE Chinese Cotton No. 1 futures contract is a USD cash settled contract based on the Cotton No. 1 futures contract listed on the Zhengzhou Commodity Exchange (ZCE). Contract Symbol CO Contract Size 5 metric tonnes Units of Trading Any multiple of 5 metric tonnes Currency US Dollars and cents Trading Price US Dollars per metric tonne Settlement Price US Dollars per metric tonne Minimum Price Flux US$ 1.00 per metric tonne, US$ 5.00 per contr Minimum Price Flux US$ 1.00 per metric tonne, US$ 5.00 per contract Last Trading Day Tenth trading day of the calendar month at 3:00 PM SGT. Contract Security ICE Clear Singapore acts as the central counterparty for trades conducted on ICE Futures Singapore. This enables it to guarantee the financial performance of every contract registered with it by its members (the clearing members of the exchange) up to and including exercise and/or settlement. ICE Clear Singapore has no obligation or contractual relationship with its members' clients who are non-member users of the exchange markets, or non-clearing members of the exchanges. Settlement The final settlement will be equal to the final settlement price of the Zhengzhou Commodity Exchange (ZCE) futures contract on the last trading day of the contract. It will be converted to US Dollar terms using the amount of Chinese Renminbi per one US Dollar for settlement, as published by the People’s Bank of China (PBC), at approximately 9:15 AM Beijing time on the last trading day of the contract. Daily Margin All open contracts are marked-to-market daily Contract Series January, March, May, July, September, and November Delivery/Settlement Basis Cash settled Trading Hours Trading Pre-open New York 8:00 PM to 6:00 AM* 7:55 PM London 1:00 AM to 11:00 PM 12:55 AM Singapore 8:00 AM to 6:00 AM* 7:55 AM *Next day ICE在纽约挂牌的棉花期货、期权合约,上市几十年,是一个十分成熟的期货品种。国际棉花产业链参与的程度很高。中国加入WTO后,棉花、纺织行业与国际市场深度对接;国外产业链企业和金融机构都有在一个平台上、同时交易ICE棉花和郑商所棉花期货的需求,以实现低成本、高效率、国际化参与棉花价格发现体系。 国际上,ICE率先在伦敦,以美元计价,挂出WTI原油期货合约。CME随后在美国挂出了布伦特原油期货合约,首次实现合约互挂。 不仅如此,俄罗斯也上市了布伦特期货合约,交易量近年来大幅上升,如下图所示。 图3.全球成交量前五名能源期货 (2017年,来源:WFE) 俄罗斯这个原油期货合约在2017年上半年,月成交量都稳居全球能源期货种类中第一名。欧、美多年来的实践证明,合约互挂,实体产业链企业受益。 五、“请进来”,引进交易所竞争机制的理念 中国金融行业,包括银行、证券、保险,都已经实现了混合所有制经营,民营企业参与度加深,竞争常态化。 借鉴其它“金砖国家”的成功经验,在中国期货交易所领域引入竞争机制,吸引民营资本股权参与,加快交易所IPO上市步伐,提高透明度,最终实现以国际标准,在国际范围内,高效率服务实体产业链的目标。 在美国的期货市场上,ICE、CME、CBOE、纳斯达克期货交易所和欧洲能源交易所等,形成了充分竞争的市场化格局。同时,随着《多德-弗兰克法》的实施,美国CFTC还批准了20多家场外衍生品交易平台SEF;其中最大的一家,今年到现在的交易量,接近25万亿美元。如下图。 图4.美国场外交易平台 (来源:FIA) 这些受监管的SEF,可以集中交易金融衍生品,也可以交易农产品,甚至比特币等加密货币。事实上,今年比特币现货价格飙升,而且波动率很高,美国交易所和SEF也在竞争,争先推出场内交易的比特币衍生品,管理价格风险。本月16日,纽约的一个SEF平台率先推出场内交易的比特币衍生品,上市第一周,成交了176手比特币掉期和期权合约,价值超过100万美元。 图5.比特币现货价格涨势图(2017年,单位:千美元) 在“金砖”国家中,受监管的交易所成为透明的上市公司,已经是普遍现象。 印度有三家交易所上市公司。MCX交易所(多种商品交易所),成立于2003年,总部位于孟买。是印度最大的商品期货交易所,提供黄金,有色金属,能源和一些农产品(薄荷油,豆蔻,粗棕榈油等)的期货交易。据FIA数据显示,2016年,MCX交易期货合约数量在全球商品交易所中排名第七。2012年2月,MCX股票IPO上市。这是印度交易所首次上市,目前市值为9.8亿美元。 印度第二家上市交易所是BSE(孟买证券交易所)。BSE成立于1875年,于2017年IPO股票上市,目前市值约8亿美元。 印度最大的电力交易所IEX本月23日股票IPO成功上市,成为第三家上市的交易所公司。市值约6.8亿美元。IEX成立于2008年。 此外,印度最大的交易所NSE(国家证券交易所)也已经启动了IPO进程上市,预计明年上市。 在俄罗斯,莫斯科交易所(Moscow Exchange)是该国最大的交易所集团,该交易所里的服务和产品包括:股票、债券、衍生品、外汇市场、货币市场和贵金属。莫斯科交易所集团还经营俄罗斯中央证券存管和俄罗斯最大的CCP。莫斯科交易所在2013年2月股票上市交易。2013年11月,该交易所的股票被纳入MSCI Russia Index。莫斯科交易所市值达到2700亿卢比(约46.98美元)。据报道,中国的中投公司,也是该交易所股东。 在巴西,巴西证券期货交易所是由原巴西期货交易所和巴西圣保罗证券交易所合并而成。2007年巴西期货交易所和巴西圣保罗证券交易所进行股份化改革,由非营利性的会员制交易所转变为以盈利性为目的公司制交易所,公司原有的会员自然变成了股份化改革后交易所的股东。当年巴西圣保罗证券交易所和巴西期货交易所分别IPO上市。之后,两家上市公司经过监管部门批准,于2009年合并,成为巴西证券期货交易所。该交易所股票市值为159亿美元。 六、期货市场国际化,再添5000亿(保证金)市场 到今年8月份,美国期货公司持有的客户期货保证金总额达到1558亿美元,即相当于1.04万亿人民币。中国期货市场保证金总额,截止8月底,达到4408亿人民币。 过去20年,中国期货行业取得了举世瞩目的成绩。目前,国内有3家商品期货交易所和1家金融期货交易所,已上市55个期货品种,包括5个金融期货品种、1个金融期权品种,47个商品期货品种和2个商品期权品种。从市场主体规模来看,截至目前,我国共有149家期货公司,下设65家风险管理子公司、11家资产管理公司,1667个遍布全国34个省、自治区和直辖市的营业部。行业总资产5500余亿元,全市场资金总量和投资者分别达到4900多亿元和120多万个。 展望未来,中国的汇率、利率市场化,有望进一步推进。外汇期货、期权和汇率期货、期权都存在很大的发展和国际化空间。 在能源领域,国内电力市场化改革在加速。明年广东省计划在全国率先推出电力的日内、日前现货市场交易。由于电力是不能储存、需要实时平衡的特殊大宗商品,电力产业链企业对电价风险管理要求,会更加迫切,基差管理会更加精细。 在天然气领域,全面推进天然气价格改革,建立与可替代能源价格挂钩的动态调整机制。目前在上海和重庆,已经有了两家国家级天然气现货交易平台。2017年1-8月上海交易中心交易量达到142亿方,占同期全国天然气消费总量的比重达9.4%,发布的价格指数对市场的影响力日益提高。通过市场竞争,加快天然气交易市场建设,尽快推出中国版本的“亨利枢纽”天然气价格标杆,服务产业链实体企业,稳健推进天然气行业的市场化,给中国期货行业创造了很好的机会。 对标成熟市场,在ICE交易所上市的北美天然气和电力期货合约数量,就有2000个左右。 在环境方面,气候变化、雾霾影响着中国老百姓的生活。从2013年开始,国家发改委在7个省市,推动碳排放权交易试点。我看到媒体报道,今年底,国家计划推出全国碳市场,用市场化手段,解决困扰老百姓的环境问题。 今年7月1日,国家发改委推出了可再生能源绿色电力证书的自愿交易,明年政府计划推行“绿证”的强制交易。 在美国,尽管特朗普总统宣布要退出联合国巴黎气候协定,但是今年北美环境期货合约(包括加州碳市场、RGGI碳市场和可再生能源证书REC)的持仓,首次超过了黄金和白金持仓的总和。 美国加州20多年前开始电力市场化改革。加州大型发电企业Sempra Energy配合电改重新改造了企业内部业务流程,更新了公司信息系统,还从美国大型金融机构AIG挖来了一个完整的大宗商品交易和风控团队。2013年初,加州碳市场上线,电力公司利用现有的交易团队和风控体系,参与了碳市场的价格发现和风险对冲。二十多年来,Sempra公司的股价从十几美元,上升到今年的119美元。 最后,以开放的态度和国际化的标准,提升行业本身的市场化程度,深层次服务中国快速发展和国际化的能源和金融产业链,加快“走出去、请进来”的步伐,中国的期货行业有望在国际范围内,再打造一个新的5000亿(保证金)市场。 黄杰夫(Jeff Huang)目前是AEX控股公司的创始合伙人。2010至2016年,Jeff任美国洲际交易所ICE大中华区董事总经理。2005至2010年,Jeff任芝加哥气候交易所(CCX)亚洲副总裁,参与了CCX同中石油集团合资组建的天津排放权交易所的谈判、创立和经营。Jeff在美国有十多年的跨国并购和期货市场的经验,所涉及的领域包括交易所、期货公司、金融软件基础设施等。作为外聘专家,他曾数次为中国证监会(CSRC)执笔撰写了有关中国期货市场基础建设的技术报告,并应邀在美国外交关系委员会(Council on Foreign Relations)、伍德鲁·威尔逊中心、约翰斯·霍普金斯大学、芝加哥大学、纽约大学、北京大学、清华大学、长江商学院等机构和高校就国际、国内碳市场和中国期货市场的发展演讲和举办讲座。Jeff曾是FT中文网和《21世纪经济报道》的专栏作家,毕业于北京外交学院(硕士)。